#头条创作训练营#

2026年3月30日时,财政部在《2025年法治政府建设年度报告》之中明确,把制定地方附加税法列入年度立法任务,酝酿了很长时间的“一税两费”合并改革,正式从顶层设计进入到立法落地关键期。消息一经传出,不少企业以及纳税人产生担忧:是不是要开征新的税种?会不会加重经营负担?在此需要明确回应:地方附加税并非新增税负,而是对现有税费的整合规范,对于纳税人来讲,核心变化仅仅只有一个——申报计算更加简单、办税更加省心。

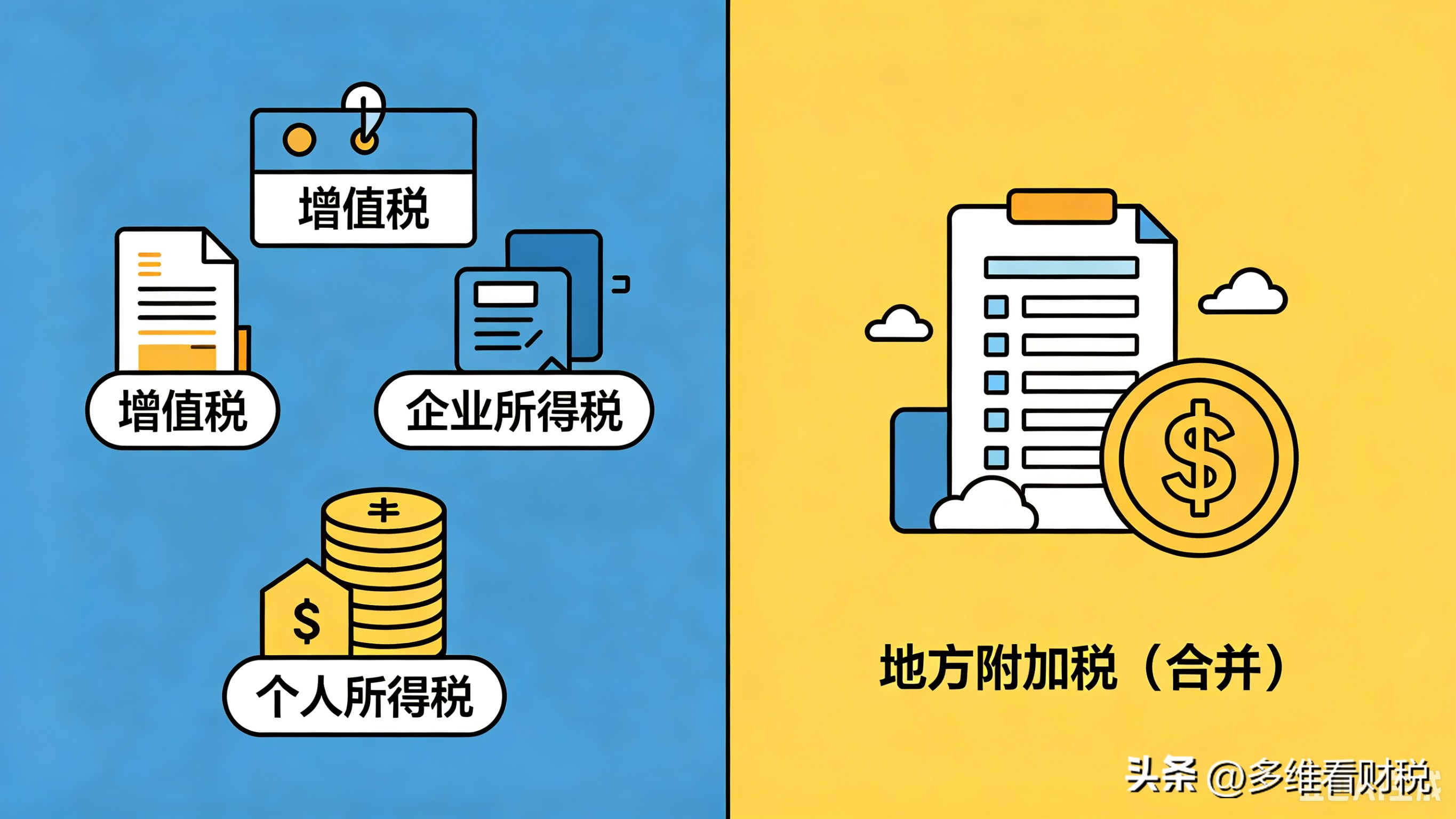

地方附加税的本质,乃是针对现行城市维护建设税、教育费附加、地方教育附加这三项税费所进行的“三合一”整合,在业内通常被称作“一税两费”合并改革。这三项税费长久以来依附于增值税、消费税进行计征,属于典型的“税上税费”,其计税依据完全相同,可却分属于税收与政府性收费这两类,法律层级、征管规则并不统一,从而给企业核算申报造成了诸多不便。此次改革,并非毫无依据地新设税种,而是把性质相近的三项税费,将税基相同的三项税费,归并成为统一的税种,达成税负平移,达成规则统一,达成征管简化,完全不会增加企业原有的税费负担。

就收入规模而言,三项税费在2025年时,合计收入大概是9460亿元,近乎万亿规模,合并后变为稳定的地方主力税源,然而这部分收入本来就是企业依照法律规定缴纳的,改革仅仅是更改了征收形式,并不是额外进行加征。找出一个实际业务的事例,在市区当中的某一家企业,在当月时段缴纳了增值税一百万元,依据现行的相关政策,需要缴纳城市维护建设税七万元,教育费附加三万元,地方教育附加两万元,总计金额为十二万元;在改革之后,这十二万元统一按照“地方附加税”进行申报缴纳,所缴纳的金额没有丝毫的变化,只是合并成为了一个税种,一张申报表,企业的实际支出不存在任何的增加情况。

针对“改革后要多缴税”这种错误观点,官方久已明定改革核心原则,即税负不增、优惠不减。其一,合并后税率区间会延续现行综合费率水平,市区企业综合费率约为12%,县城约为10%,和改革前全然相同,不存在税率大幅上调的可能性;其二,现今小微企业“六税两费”减半征收等优惠政策,会全部平移承接,延续到2027年底,小规模纳税人、个体工商户依旧能够正常享受减免,政策过渡零空窗、无波动。

此次改革有最大红利,对纳税人来讲,这点毋庸置疑便是申报流程极大简化,同时合规成本明显降低。以前“一税两费”那时得要分开核算,还要分别去填报三张申报表,财务人员得多次去核对税率以及数据,这样的话极易出现错报漏报情况;合并成为地方附加税后,实行一张申报表,有着一个税率,一次就能算清,跟增值税、消费税同步申报,系统自动计税、预填数据,极大减少财务工作量,降低申报错误风险。不管是小微企业还是大中型企业,都能够从繁琐的这样的申报流程当中解脱出来,进而把更多精力投入到经营发展之中。

与此同时,改革会将原本存在的税费征管不规范的状况予以彻底地解决,在此之前,城建税属于税收范畴,而两项附加则是收费形式,由于法律层级不一样,这就致使征收标准存有弹性,部分企业面临着政策理解不一致、执行口径有差异这样的困扰,合并成为法定税收之后,征管规则在全国实现统一,执法标准愈发明朗,能够有效逃避随意征收、重复核算等问题,从而让企业办税之时更加安心,更增添底气。

需特别加以澄清的是,地方具备有的税率自主权,并非是那种所谓的“随意去加税”。中央是会划定出统一的税率区间的,地方要结合自身实际情况来确定适用的税率。这么做的目的在于让税负能够更加贴合区域发展的实际状况,而绝不是去加重企业的负担。并且税率的调整是需要严格遵循立法程序的,要充分去征求市场主体的意见,不会出现没有秩序地加征、突击性涨税的情形。跨区域经营的企业只需要关注属地的税率就行,不需要过度去担忧税负出现波动。

关于地方附加税的立法事宜,乃是我国在税收方面迈向法治化进程,以及促使征管朝着便民化方向发展的关键重要举措,其核心要点在于对税制进行规范性调整,把相关流程予以简化,从而保障地方财力的稳定,绝对不是要朝着企业进行所谓的“加税增收”行为。数量众多的纳税人没有必要被那些不符合实际情况的错误观点所误导,不需要产生令人不安的恐慌心理。当此项改革切实落地得到执行之后,企业所需要缴纳的税费在金额方面不会出现变化,能够享受到的优惠政策也不会出现改变,唯一会发生改变的就是申报流程会变得更加简洁明了,征管服务会变得更加规范有序。

迈向未来,伴随立法工作的持续推进,“一税两费”的合并改革将会稳健地实现落地,从而为企业构建出更为公平、更为便捷以及更为透明的那种税收环境。对于纳税人而言,仅仅只要顺应改革带来的变化,熟知全新的申报流程,便能够轻松地享受到改革所得的红利,进而安心地开展经营、毫无负担地轻装上阵。