我身为从事财税工作达19年之久的老会计,昨天对增值税进行了拆解,今天要讲述增值税的首个附加税,也就是城市维护建设税,它看上去是个小税种,实际上有着专属的立法目的以及征管逻辑,在实际操作过程中极其容易出现差错,今天我们就来针对此展开一番探讨。

一、理解

城建税归属附加税、专项目的税范畴,其自身不存在独立征税对象,它是完全依附于增值税、消费税而存在的,要是没有主税了那也就不存在附加税了,其税款专门用于城市市政建设、公共设施维护、道路修缮以及环卫配套方面,是取自于经营又用之于城市建设的,它遵循“所在地区不同,税负不同”这样的原则,以此体现地域公平性。

二、生活+ 行业深度案例生活场景

缴纳增值税后的企业,按比例缴纳城建税,缴纳增值税后的个体户,按比例缴纳城建税,我们日常所通行的市政道路运用这笔税款建设,我们日常所见到的城市绿化运用这笔税款建设,我们日常所使用的公共广场运用这笔税款建设,每一位经营者都借此为城市建设贡献力量。

财务实操场景

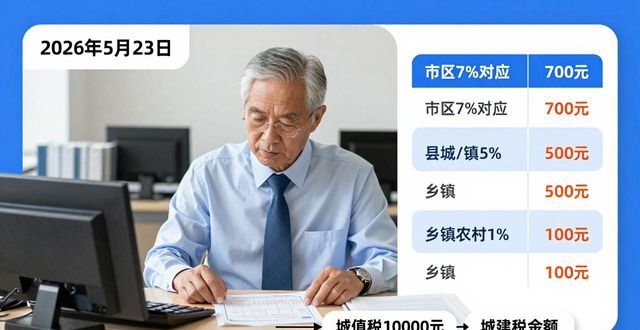

企业在当月缴纳了 10000 元的增值税,对于身处市区的企业按 7% 的税率,缴纳了 700 元的城建税,而处于县城 / 镇的企业按 5% 的税率缴纳,位于乡镇农村的企业按 1% 的税率缴纳,存在地区差异化征收的情况,并且账务是随着增值税一同进行核算的。

三、核心征收场景

所有经营主体,只要缴纳增值税。所有经营主体,只要缴纳消费税。所有经营主体皆必须同步缴纳,没有任何例外之说。免税企业也进行同步免征。

四、申报实操注意事项(实操)

1.申报的周期,完全是跟那增值税保持一致的,并不需要进行单独的申报,当增值税申报完成了之后,城建税会自动带出计税依据。

2.计税的依据是,实际所缴纳的增值税,加上消费税的税额,要是逾期去缴纳增值税,那么城建税会同步加收滞纳金,会受到相应追加,会有额外的征收,会面临这样的情况!

3.税率是这样规定的,市区适用比例为百分之七,县城或者建制镇适用比例是百分之五,农村适用比例为百分之一,它是按照企业注册地址做到精准适用的,绝不能够随意去选用。

4.增值税享受减免、留抵退税,城建税同步减免、同步调减

五、双向温馨提示

给老板:那种小的税种不存在筹划的空间,按照规定的时间去申报就行,不需要过度地去操心,一定要杜绝出现漏报的情况给财务:在计提增值税的时候,与此同时要同步计提城建税,对于账务凭证要进行一体化的处理方式,一定不要出现漏计提、漏申报的状况,那些小税种要是逾期了同样会对纳税信用产生影响,虽然税比较轻但并不意味着没有风险。