于财务室之中,有一句话流传着,这话会让人心里惊怕得厉害,那就是:“凭证要是做错了,这倒不算特别可怕,可怕之处在于你胡乱去改它。”有一张小小的凭证,它出现了错误,要是处理的方式不合适,往轻的方面说就是会致使账实不相符,在税务稽查的时候没办法做出合理的解释,往重的方面说则有可能被判定为“伪造账簿”或者“隐匿收入”。

身为基层财务工作者,当面对出现差错的账目时,我们绝不能够仅仅去考虑“反结账”这一行为,或者直接就在账本上面进行涂改。具备专业素养的财务人员务必要精准掌握三把“手术刀”。就在今日,我们要针对这三种能够调整错误账目的方法以及具体的调整分录书写方式展开详细的剖析与拆解。

红字更正法:最彻底的“刮骨疗毒”

这乃是处理错账时下最为常用,且算得上最为规范的一种方法,运用于那种出现“误入歧途”状况或者“矫枉过正”情形。其核心逻辑是那种“先清零,而后再重生”的状态,也就是先借助红字(负数)去冲销原本的错误记录,跟着再用蓝字来编制正确的分录。

场景一:会计科目用错

好比,公司付出了5000元用于办公室租金,这本该被计入“管理费用”的,然而你却错误地记入了“销售费用”。

错误分录:借:销售费用 5000;贷:银行存款 5000。

更正步骤:

1. 红字冲销:将错账全盘否定。

借:销售费用 -5000(红字)

贷:银行存款 -5000(红字)

2. 蓝字重做:录入正确账务。

借:管理费用 5000

贷:银行存款 5000

摘要注明:更正X月X日X号凭证科目错误

场景二:金额多记

譬如,上述所涉及的租金,其实际确切数额为5000元,然而你却错误地记录成了50000元,以至于多记录了45000元。

更正逻辑:无需全盘否定,只需把多出来的部分“割掉”。

借:管理费用 -45000(红字)

贷:银行存款 -45000(红字)

摘要注明:冲销多记金额

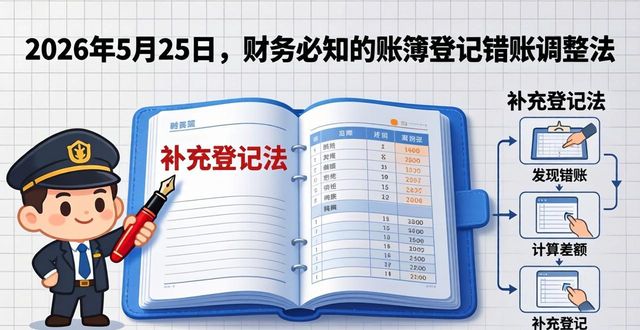

补充登记法:最简单的“查漏补缺”

要是讲红字更正法属于“减法”,那么补充登记法便是“加法”,它特地用于应对“金额少记”这类,并且会计科目无误的情形。

适用场景:金额少记

比如说,上述所提及的租金是5000元,然而你却错误地记成了500元,致使少记了4500元。

更正逻辑:直接补上缺口,不做冲销动作。

借:管理费用 4500

贷:银行存款 4500

摘要注明:补充登记X月X日少记金额

采用这种方法,其操作是简单的,不会去产生那种复杂的冲销记录,只要于摘要之中将原因书写清晰,便能够确保账簿的清晰以及连续。

综合账务调整法:针对“跨年”的陈年旧账

“本年度”所发现的错账,前面两种做法主要是针对它的。然而,要是在年初审查时,察觉到去年存在一笔费用被遗漏记录了,该如何处理呢?这个时候,绝对不可以直接去修改去年的损益表,毕竟那样会致使已经报出的年报数据发生变换。

适用场景:以前年度损益调整

该时刻,我们得引入一个特别的“中转站”科目,即“以前年度损益调整”。

假设在二零二三年的时候,有一笔数目为八千元的审计费用出现了漏记的情况,进而使得当年的利润呈现出虚高的状态。

这笔费用,不能记在2024年的账上,要进行调整,不是记在账上,而是调整留存收益,是这样的更正逻辑啊。

1. 补记费用:

借:以前年度损益调整 8000

贷:其他应付款/银行存款 8000

2. 调整所得税影响(假设涉及):

借:应交税费—应交所得税 2000

贷:以前年度损益调整 2000

3. 最终结转至未分配利润:

借:利润分配—未分配利润 6000

贷:以前年度损益调整 6000

该种方法尽管繁杂,然而它确保了历史报表数据具备严肃性,仅仅对资产负债表的期初数予以调整,并不会对当期利润造成影响。

实操中的“红线”与避坑指南

1. 严格禁止对原始凭证进行涂改,于电算化的时代当中,坚决严禁在纸质凭证之上直接实施涂改,要是系统准许进行修正,那么必须留存有审计日志。

2. 摘要可要做到清晰无误才行,不管是采用红字冲销这种方式,还是运用补充登记这种办法,摘要栏都绝对得写明冲销某月某日某号凭证,或者得写明补充某事项,这样做是为了方便往后查账,以及应对日后的税务稽查过程。

3. 辨别“凭证错”跟“账簿错”:要是仅是账簿(明细账)登记时写错了数字,然而凭证是正确的,应当运用“划线更正法”在账簿上划红线予以更正;要是是凭证做错了致使账簿犯错,那就运用上述三种方法。