知识小贴士:

应税合同, 其金额与实际结算金额不同, 若不变更应税凭证所列金额, 那么计税依据就是所列金额, 但如果变更了应税凭证所列金额, 则计税依据为变更后的所列金额。应税产权转移书据, 其金额和实际结算金额不一样, 若不改变应税凭证所列金额, 计税依据是所列金额, 要是变更应税凭证所列金额, 计税依据便是变更后的所列金额。

有着已缴纳印花税情况的应税凭证, 当出现变更后, 其中所列金额是有加之变化而增多了的, 这种情形之下, 纳税人是应当针对增加起来那一部分的金额再去补缴印花税的;而要是变更之后, 所列金额呈现的是减少的状况时, 纳税人则能够就减少的那一部分金额朝着税务机关去申请退还回来或者用于抵缴印花税。

具有文件依据的是, 名为《财政部 税务总局关于印花税若干事项政策执行口径的公告》的这一文件, 其公告编号为财政部 税务总局公告2022年第22号。

遇到印花税申报错误了,怎么办?

别急!

可这样操作

往下看~

登陆进厦门市电子税务局, 接着去点击一下“我要办税”, 随后再点击“税费申报及缴纳”。

挑选“非按照既定时间申报”, 进入到“财产以及行为税税源信息报告”范畴, 而后点击“填写申报表”按钮。

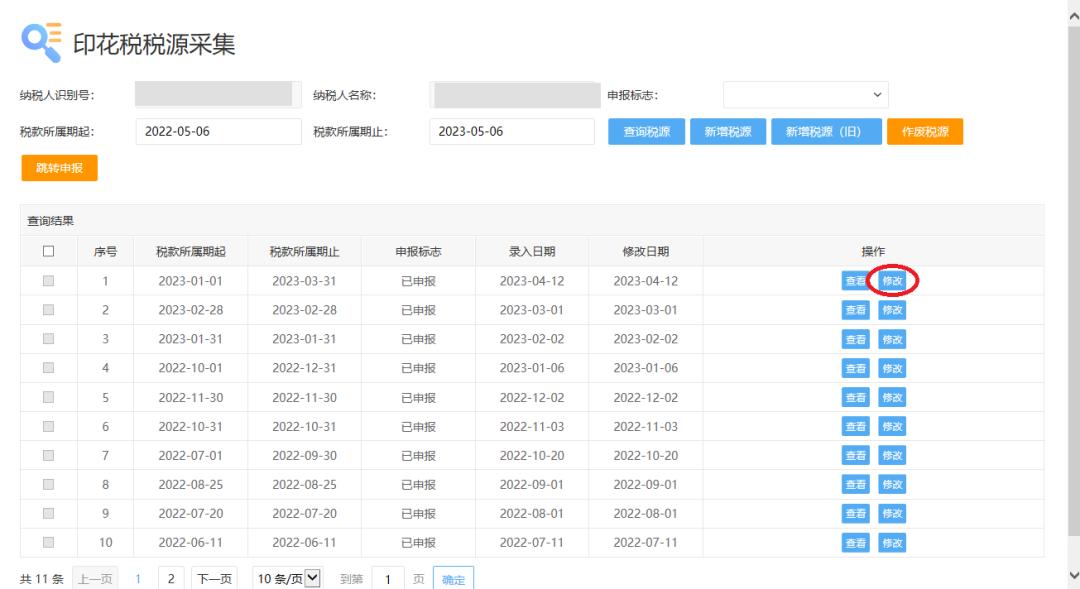

点击印花税“税源采集”。

选择所属期起止时间,点击“查询税源”。

选择您要修改的记录并点击修改。

修改好了以后,点击页面右上方“保存”,即完成税源信息修改。

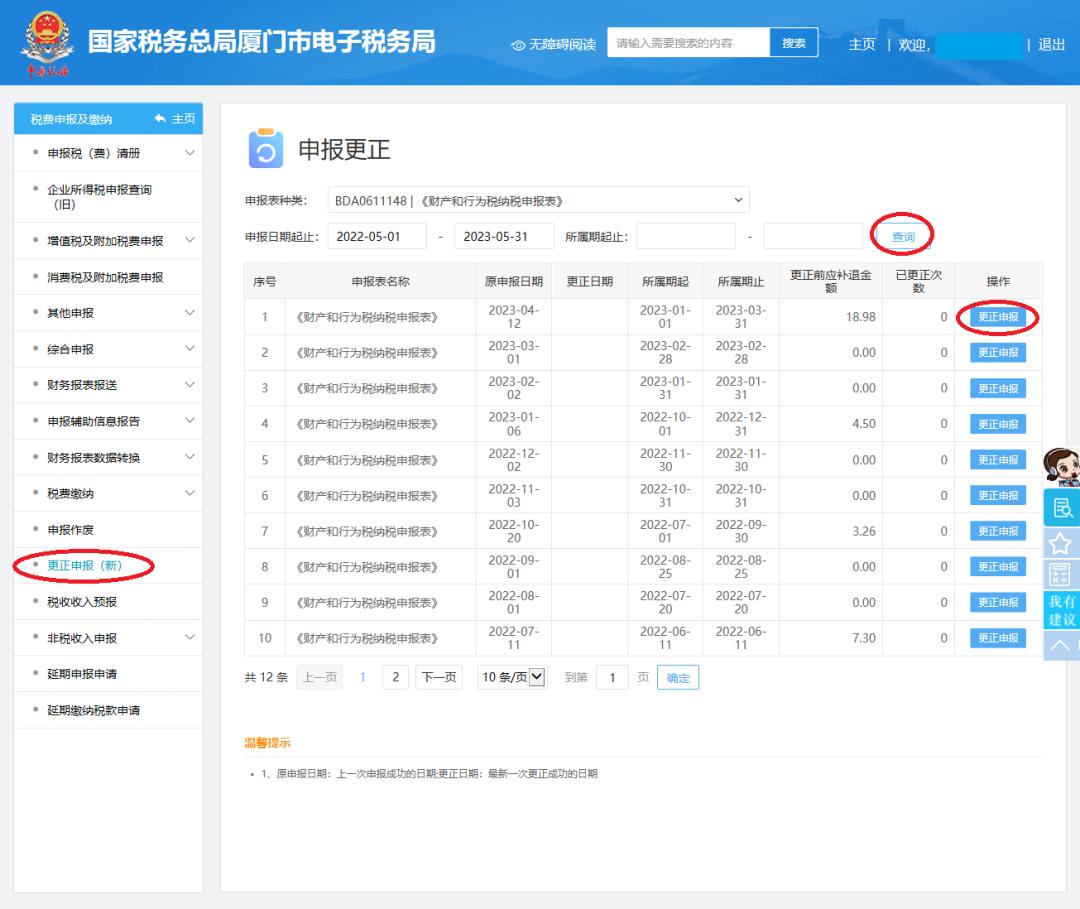

于厦门市电子税务局, 经由我要办税, 进入税费申报及缴纳, 再至申报更正, 经查询后, 挑选对应的《财产和行为税纳税申报表》, 而后点击更正申报。

选择需要修改的印花税申报表,点击右上方“下一步”。

需要先点击右上角“更新税源”,然后再点击“申报”进行更正。

这样就完成印花税申报更正了。