老板们注意!警惕披着贸易外衣的“融资性贸易”陷阱!

融资性贸易是什么呢, 简单来讲, 它是那种“名为贸易, 实际是借贷”的情况, 参与方在商品展开交换的过程里, 实际上并没有真实存在的货物买卖意愿, 而是借着贸易的名义, 去实施短期融资或者出借资金这样的行为, 其核心特性是“没有商业实质”!

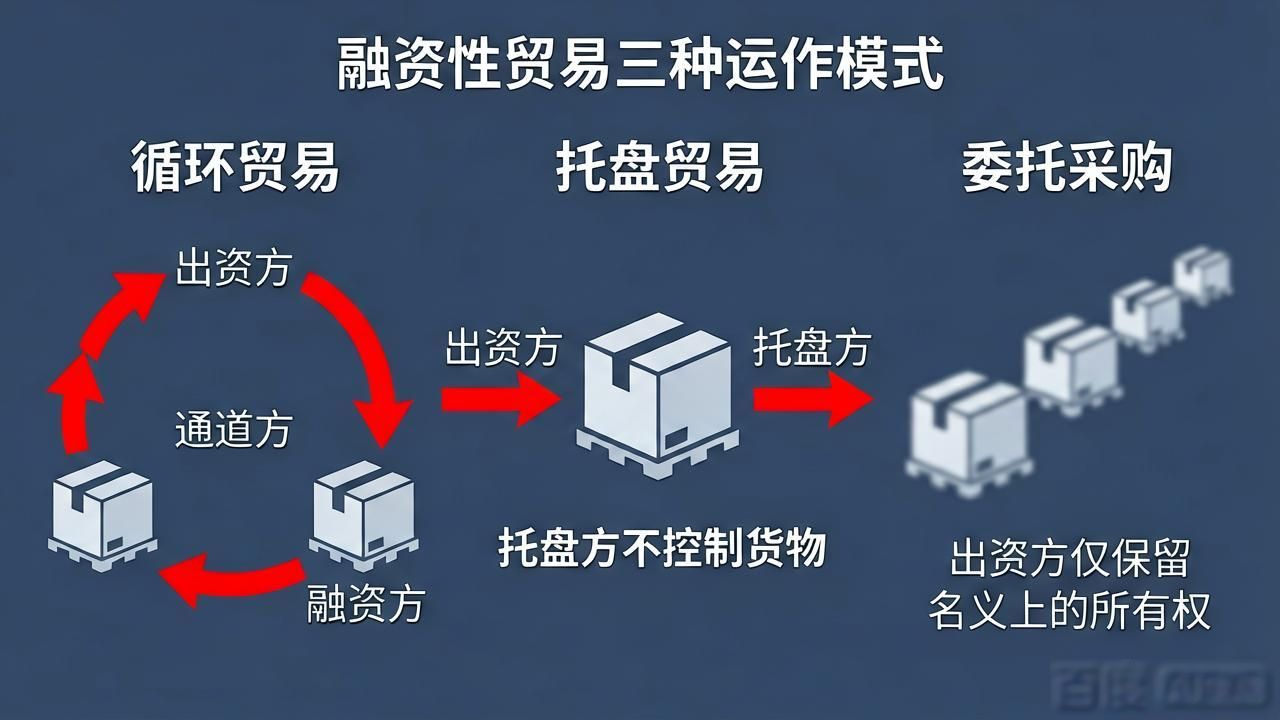

市场上常见的融资性贸易存在着这样几种套路, 其一为循环贸易, 它属于极为典型的“空转”模式, 资金于出资方、通道方、融资方之间进行闭环流转, 然而货物根本未曾移动, 仅仅是资金在做无实际货物支撑的空转!其二是托盘贸易, 这种模式引入了“托盘方”来垫资采购, 之后融资方会以高价进行回购, 虽说其中或许存在真实货物, 可是托盘方通常并不控制货物, 所以极其容易面临钱货两空的风险!其三是委托采购, 即由出资方代替进行采购, 却把保管以及销售等事项完全委托给融资方, 自身根本不接触货物, 如此一来风险是极高的!

倘若一旦陷入, 那后果是极为严重的!不但买卖合同会被法院判定为没有效力, 而且企业还极有可能面临资金链出现断裂、产生巨额坏账的情况。更为可怕的是, 还兴许引发虚开发票、合同诈骗这类刑事犯罪的风险, 相关的责任人甚至会被追究刑事责任!

对于企业而言, 该如何去防范风险呢? 首先, 要穿透审查交易的实质, 千万别仅仅只看合同, 而是要严格审查“四流”, 也就是合同流、资金流、货物流、发票流是否保持一致,同时要警惕“走单、走票、不走货”这种异常现象。其次, 要警惕异常交易特征, 要是发现上下游是同一实控人, 或者出现高买低卖而违背商业常理, 又或者是只赚取固定收益却不承担货物风险, 那就一定要立刻拉响警报。最后, 要强化货权与资金管控, 必须进行实地盘查, 以此确保对货物拥有实质控制权, 财务付款需见货才给予, 严禁出现无真实背景的开票行为。实行尽职调查的妥善开展: 针对交易对手实施背景穿透, 构建起负面清单, 与背景繁杂、业务突兀的“通道”公司保持距离!

长期稳定的经营之道在于合规开展业务, 绝对不要为了使营收虚假增长或者获取利润差额而去触碰违规界限!转告并提醒周围身为老板以及从事财务工作的朋友们!