做个思想实验。

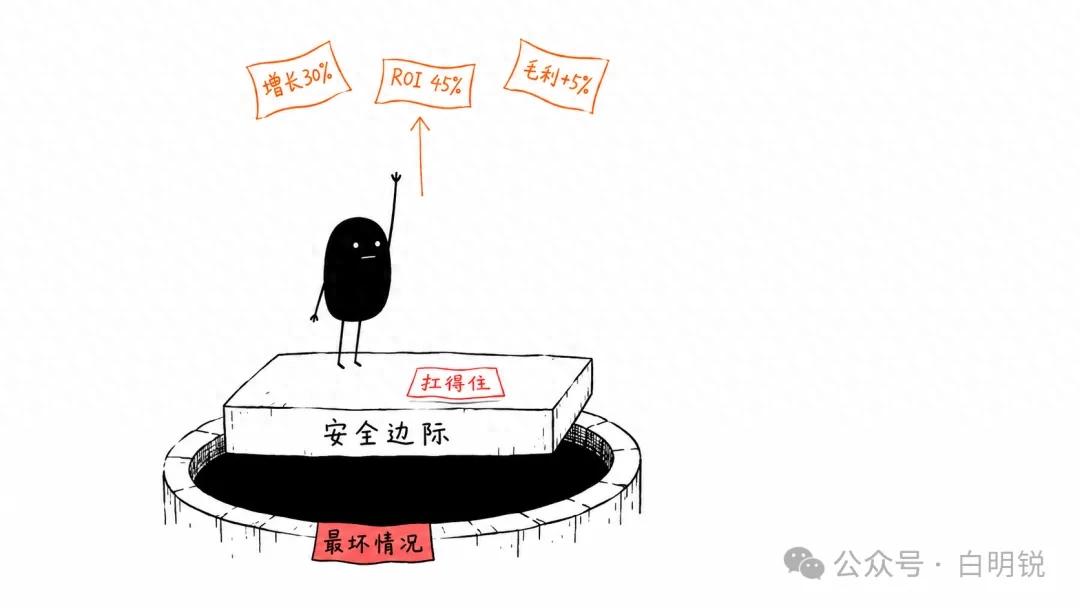

您身为财务BP, 业务部门前来找您对一个达200万的项目进行审批, 其方案相当出色, 预期收入会增长30%, 毛利率会提高5个百分点, 18个月能够回本, 经计算ROI为45%, 无论怎么看都是个优质项目。

你批还是不批?

此时此刻, 多数从事财务工作的人会着手去做两件事情, 其一, 核查数字是否存在计算错误的情况, 其二, 审视费用结构是否具备合理性。当完成这两件事情之后, 要是不存在任何问题, 那么便会予以批准。

但有一种人会用完全不同的方式处理。

他会先问一个问题,这个问题能过滤掉90%的烂项目:

最坏的情形究竟是怎样的呢? 倘若收入的增长未能达成目标, 要是毛利率不但没有上升反而出现下降, 如果回款的周期变长至原来的两倍有余 - 我们能够承受得住这样的状况吗?

这就是今天想聊的安全边际思维。

说白了,不给乐观假设付对价。

做预算呢, 做投资分析也行, 得先问问自己一句话: 要是明年收入变为原来的八成、成本增长一成、回款延迟两个月, 你所编的那版预算还能够站得住脚吗?

这个理念最开始是那些从事投资经营的人所提出的, 他们讲安全边际是不针对那个乐观境遇去支付差价款, 而是针对那个悲观境遇去支付价差金。但是把它投入到实际应用的财务工作当中后, 这个逻辑不光是能够站得住脚, 而且是显得更为关键。这是由于公司要是损失一笔资金, 相较于个人损失一笔钱财产生的作用力要大出许多。

预算的第一步不是定目标,是画安全线

你去询问从事财务工作的人员, 那预算的难点究竟在何处呢? 十个当中有九个会表示业务方面不满意, 认为是我们所给予的过于严格。

但这其实是问错了问题。

预算编制的难点, 从来不是将目标设定得有多高, 而是安全线该画在何处。收入朝着最好的情形去计算, 费用依照最乐观的情况予以压缩, 结果会怎样呢? 业务方面会觉得过于紧张而不配合, 或者即便勉强配合, 然而一旦市场出现变化, 预算就会沦为一张毫无用处的纸张。

实实在在拥有丰富经验的财务BP, 开展预算工作时的首要之事并非确定增长目标, 而是去计算安全线, 即要是明年收入依照保底水准来计算, 现金流是否能够涵盖刚性支出呢?

那些从事股票购买行为的人, 都知晓一项普遍认知的常识, 即在下达订单之前, 要先行作悲观情景方面的假设, 要去确认那家公司处于最差的状况下, 仍然具备存活下去的能力, 如此才敢于进行重仓操作, 不然的话, 哪怕前景显得在怎么诱人, 也不会去触碰。

财务做预算是一样的道理。

与之相较, 将精力投放于同业务争执明年增长率究竟是5%抑或是8%, 倒不如率先把安全线加以明晰: 依据保守收入演算, 人效可否实现覆盖, 现金流会不会出现断裂, 银行那边的授信是否充足。

安全线以内的事,是底线。安全线以外的才是弹性空间。

预算不是预测未来,是给自己留足容错空间。

做投资分析,关键不在ROI算得对不对

在此之前, 我于付费专栏之中, 撰写了关于投资决策的敏感性分析, 其名为《投资决策的敏感性分析》。

此时此刻回过头去看, 那一篇文章遗漏了一个最为关键重要的观点, 敏感性分析真正所具备的价值, 并非是去查看哪一个因素对于模型产生的影响最为巨大, 而是要去验证最坏的那种情况是否能够被接受。

我见过太多财务人把精力花在把ROI算得更精细上。

毛利率由百分之二十五降至百分之二十四点五, NPV 从一百八十万变为一百七十二万, 如此算来大概差不多。然而极少有人会去询问, 要是毛利率跌至百分之二十, 收入相较于预测低百分之十五, 账期从六十天延长至九十天, 这三种情况同时出现, 此项目是否还行得通?

真正存在的风险并非波动, 反而, 是你把那种呈现出乐观态势的情形写入了模型定价之中, 然而, 最终它却并未得以兑现, 就是如此。

做投资分析之际, 你所写下的每一个假设, 都是致力于为某个具体场景去付出相应的对价。当你把收入增长写入模型之时, 这其实就是在为业务方案一旦通过之后能够顺利实现销售的这个特定场景去付出对价。而当你把毛利率写入模型之时, 这便是在为成本管控能够达到理想状态付出对价。

问题并非在于你计算的精准性与否, 而是倘若这些假设均未达成, 那你的项目是否还具备安全边际。

因此, 我提议你于进行投资分析期间, 于Excel模型之中增添一列名为「最坏情况」的内容。并非追求精准无误, 而是盼望呈现真实不虚的情形。

如果最坏情况下项目还能盈利或至少不亏损,那这项目值得推。

若在最糟糕情形下会出现亏损两百万状况, 且公司压根不存在承受此风险的能力, 那么即便把ROI算得天花乱坠也不要进行批准。

业务审核,先画红线再谈空间

财务BP日常最头疼的是业务方案审核。

有一项业务, 提出了一个方案, 其利润率看上去相当不错, 市场反馈同样良好。然而, 你却一直感觉在某些方面不太放心, 可又没办法确切地说清楚究竟是哪些方面。

在这个时候, 你所需要的并非是更为精细剖析的数据分析, 而是一个具备简单特性的安全边际框架:

先画红线,再谈空间。

画红线就是问三个问题:

这项业务如果完全不做,对公司有没有影响?(判断必要性)

做了之后最坏的结果是什么?(判断风险敞口)

这个最坏结果公司能承受吗?(判断安全边际)

要是三个问题的答案全是正面的情形下, 那就能够推进, 不然的话, 要么增添控制条件, 要么重新去设计方案。

此项框架具备的益处在于, 它促使你针对业务展开的交流, 由能否实施转变为即便成效最差究竟能否予以接纳。前面那种状况属于零和博弈, 而后面这种情形则是共同对风险加以管控。

为什么多数人做不到给坏情况付对价?

基于人性乃是趋向于乐观假设这一情况, 当你让业务进行预算编制时, 其自然而然地会朝着更高的方向去填报收入;而当你在做投资分析之际, 同样也当然会去挑选一组堪称合理且乐观的参数。这并非是你自身不够具备理性, 而是属于人的本能表现。

从事投资的人也认可此番情况, 他们讲, 一个投资对象长时间产生百分之十的复合收益率, 单独去看已然是极为可观的了, 然而不少人却认为年化百分之十并无太大意义, 我期望三年达成翻倍目标, 短期的获利可能性与长期的成功几率在人性层面呈现出相互矛盾的态势。

要在起始之前就去设定底线, 不然于过程之中你肯定会被那乐观情绪给带跑的。

这在财务工作中一模一样。

做预算之前, 要先去画安全线, 算ROI之前, 得先算悲观情景, 审批方案之前, 需先审底线, 而这些先进行的动作, 便是你的安全边际。

最后回到开头的问题。

200万的项目,批还是不批?

要是你已然绘制过安全线, 经历过跑悲观情景, 询问过那三个红线问题, 答案自会浮现出来, 无需他人教导。

安全边际这个思维,不只在审批项目时有用。

在买房之前, 先问上那么一句, 倘若房价下跌三成, 并且自己失业长达半年, 每月的月供是否依旧能够偿还呢? 这其中存在着安全边际。

在换工作之前问上这样一句, 要是新公司在两年之内都没有将承诺予以兑现, 那简历会不会出现中断的情况? 这同样也是安全边际。

做任何决策之前问一句:最坏情况能不能接受?这都是安全边际。

真正聪慧之人, 并非是那计算最为精准之人, 而是会先思索清楚最坏情形是否能够接受, 接着才去判定要不要继续前行之人。