于企业财务工作里头, 每月结账之际最让人头疼不已的, 除去对账之外了, 便是编现金流量表。特别是主表跟附表对不上的时候, 好多人仅仅只能干着急。今儿个, 我们就运用最为通俗的大白话, 来讲讲现金流量表主表以及附表究竟该要怎么去编, 如果两边数字并非一致的话, 又该要怎么去处理。

一、主表和附表,到底有什么不同?

不少人将主表以及附表视作两张毫无关联的独立表, 实际上呢, 它们压根就是一体的, 仅仅是在看待问题时所选取的角度存在差异罢了。

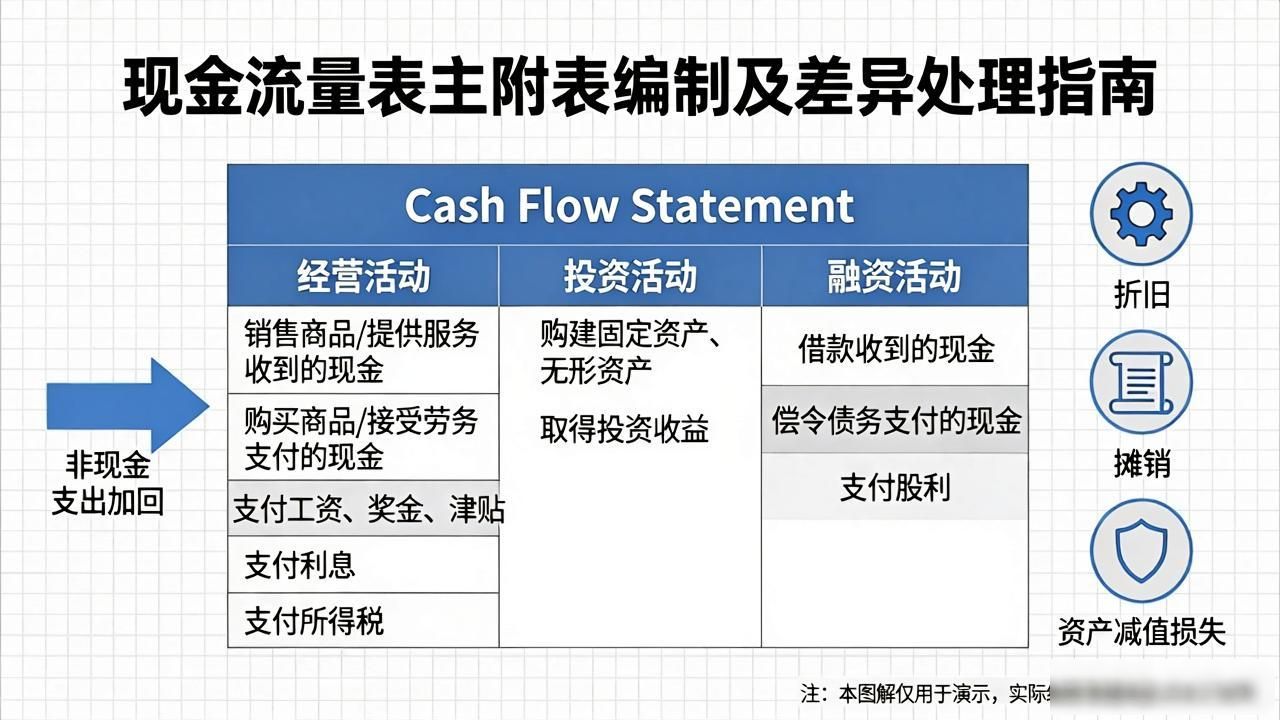

主表, 它所记录的, 是企业切实收到以及支出的现金。像对于客户打款、支付供应商货款、发放工资、购置设备、借款这类情况, 全都依照经营、投资、筹资这三类活动进行分类罗列出来。最终算出一个“现金净增加额”。

附表, 是从利润表的“净利润”里启程的, 凭借加加减减的手段, 将“账面利润”转化为还原成, “实际经营过程当中产生的现金”。它所阐释说明的是, 利润为何没有转变成为现金, 又或者是为何比之于利润, 多收取了钱款。

尽管起点存在差异, 不过存在着一项强制要求, 即主表里的“经营活动产生的现金流量净额”务必等同于附表中算出的这一数值, 要是不一样, 报表就算作“不平”, 就要进行调整。

二、主表怎么编?从“钱”的流动出发

主表的编制,核心是“看实际现金流”。

1. 经营性质的现金流, 是由日常经营活动所引发的现金层面的流动, 举例来说, 像是因销售商品而获取到的款项, 以及支付出去的采购款项, 还有给予员工的工资, 亦或是缴纳的税费等等。

2. 用于投资方面的现金流, 涵盖购买固定资产, 购买无形资产, 进行对外投资, 以及收回投资等范畴。

3. 筹资性现金流包含这些情况, 向银行获取贷款, 股东进行注资, 有分红行为, 还有还本付息等等。

提议从银行的流水款项以及序时进行的账目里面, 提取那些涉及到现金出现变动情况的凭证, 按照不同的类别来进行归集。能够每个月开展一回分类登记的操作, 防止到年底去“翻旧账”的时候变得手忙脚乱。

三、附表怎么编?从“利润”开始调

附表的逻辑是:净利润 → 调整 → 经营活动现金流量净额。

主要调整三类项目:

1. 需将非现金支出加回, 像折旧, 像摊销, 像资产减值损失等这类支出, 它们对利润有影响, 然而却不存在实际付现情况, 故而要把它们加回来。

2. 將那些不屬於日常經營的部分排除掉, 像投資收益、營業外收入或者營業外支一樣的非經營性損益都包括在內, 得把它們剔除掉。

3. 针对营运资金予以调整进而产生变动情形下, 应收账款、存货、应付账款等相关项目出现的增加或者减少状况, 将会致使利润与现金流之间产生差异问题之处是, 要是应收账款呈现出增加态势的话, 那就表明钱没有被收回, 这种情况下就需要从利润当中减去相应的金额。

举个简单例子:

公司的净利润是80万元, 折旧为10万元, 应收账款增加了15万元, 存货减少了5万元, 应付账款减少了8万元。

那么, 存在这样一种情况, 经营活动现金流呈现出这样的计算结果, 它等于80加上10, 之后减去15, 再减去一个负数, 也就是减去负5, 最后再减去8, 其结果是52万元。

(注:存货减少是“加回”,应付减少是“减去”)

四、主表和附表不平?先查原因

在实际情形当中, 时常会发生两边的数字无法相互契合的状况。不要匆忙地进行“倒挤”操作, 应当先去排查以下这些常见的问题:

1️⃣折旧、摊销金额是否填错;

2️⃣应收、应付、存货的期初期末数是否算错;

3️⃣投资收益是否误计入经营现金流;

主表当中, 有一笔数额较大的支出, 其归类出现了错误, 比如说, 本应记为设备采购的支出, 却被记成了日常费用。

5️⃣银行手续费、税费等小额项目是否遗漏。

提议逐一项进行核对, 特别是针对金额较大出现变动的科目。好多情形下, 相差几万块钱, 极有可能是由于一笔凭证在归类方面引发的错误造成的。

五、查不出问题?可以“倒挤”调整

倘若再三进行核对, 却始终寻觅不到差异地方, 然而报表又一定是需要上报的, 那么能够采用“倒挤”这种方法。

倒挤的核心原则:以主表为准,调整附表中一个合理项目。

操作步骤:

1. 确认主表数据真实、分类正确;

2. 计算主表与附表在“经营活动现金流净额”上的差额;

3. 于附表里头挑选一个金额数目相对比较大的, 经过调整之后不会对整体的合理性造成影响的项目来实施微调, 像“存货的减少”或者“经营性应付项目的增加”这样的。

4. 调整后,确保附表整体趋势合理,不出现明显失真;

5. 在报表备注中注明调整金额及原因,留档备查。

舉個例子, 主表的金額是七十八萬元, 附表的金額是七十五萬元, 兩者相差三萬元。能夠把“經營性應付項目 的增加”從原本的數值向上調高三萬元, 以此讓結果呈現出一致的狀況。其前提條件是企業的應付账款確實存在着增長的趨勢, 只有這樣相關的調整才具備站得住腳的依據。

现金流量表并非是为了去应付检查而存在的, 它是用于协助企业去看清真实的现金流动状况的。主表和附表呈现出不平这一情况, 这表明核算方面仍旧存在着可以改进的空间。要掌握相应的方法, 理清其中的逻辑, 在平常的时候要多多留心, 如此在结账的时候才能够做到从容不迫。