解读一份, 有关, 《关于优化调整本市个人住房房产税试点有关政策的通知》的, 材料。

一、符合条件的非本市户籍居民家庭包括哪些?

1. 有本市居住证, 且在本市工作生活, 是符合国家和本市有关规定引进的高层次人才, 也是重点产业紧缺急需人才。

2. 持有本市居住证满3年并在本市工作生活的购房人。

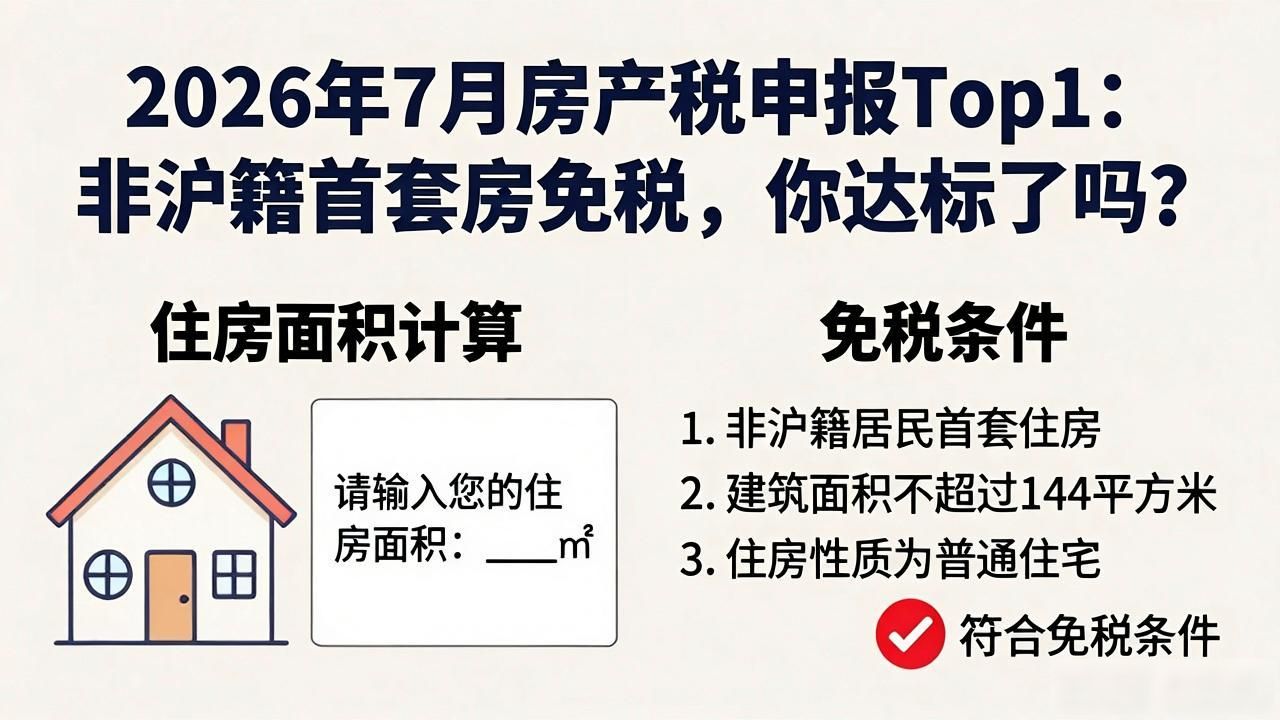

二、享受税收减免的住房和面积如何计算?

处于符合条件状态的, 并非本市户籍的居民家庭, 于本市新购置住房, 并且该住房是属于家庭第一套住房范围内的, 暂时免去征收房产税。如果是在本市新购买的, 并且房子属于家庭第二套以及以上住房的情况, 那么将合并计算家庭的全部住房面积, 此地所指的住房面积是住房建筑面积, 以下简称建筑面积, 在这种情况下, 若人均住房面积不超过60平方米, 这里的60平方米也就是免税住房面积, 包含60平方米, 那么新购的住房暂时不用征收房产税;要是人均住房面积超过了60平方米, 那么对于新购住房超出部分的面积, 就要按照《上海市人民政府关于印发〈上海市开展对部分个人住房征收房产税试点的暂行办法〉的通知》, 其文号为沪府发〔2011〕3号, 以下简称为“暂行办法”的规定来计算征收房产税。

三、购房人持有上海市居住证不满3年,如何享受税收减免?

有些购房人, 持有本市居住证, 然而不满3年, 对于其上述那样的住房, 一开始是按照暂行办法规定去计算征收房产税, 直到这些购房人持有本市居住证满3年, 并且在本市工作生活了, 此时, 他们新购的家庭第一套住房在本市居住证持证期间已经被征收的那些房产税, 还有新购的家庭第二套及以上住房里人均不超过60平方米部分在本市居住证持证期间已经被征收的房产税, 才能够被退还。

四、纳税人, 是已购应税住房且符合条件的, 要怎样去申请个人住房房产税减免呢?

要是购房人所购的应税住房是符合上述暂免征收规定情形的, 那么其能够向应税住房所在的税务机关去进行申报, 并且还要重新办理房产税纳税信息的申报, 以及重新办理房产税纳税信息的认定, 对于所属期在2025年1月1日往后时期多征收的那些税款是可以给予退还的。

五、本通知的执行时间从何时开始?

因个人住房房产税是按年征收的缘故, 于是本通知从2025年1月1日开始执行。