为了去编制合并会计报表, 母公司应该要统一跟子公司的会计政策, 还有会计报表决算日, 以及会计期间和记账本位币, 对于境外子公司以外币所表示的会计报表, 要依照一定的汇率折算成为以母公司的记账本位币来表示的会计报表。母公司对于子公司的权益性资本应该采用权益法去进行处理。编制合并报表的程序一般包含哪些方面呢?

编制合并报表的程序一般包括:

(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。

(2)抵消企业集团内部交易的未实现损益。

(3)其作用在于, 对因子公司基于所盈获之净利润进而实施提取行为的, 法定盈余公积、法定公益金以及任意盈余公积予以抵消。

(4)将母公司从子公司那里所获取的投资收益以及收到的股利予以抵消, 并且把母公司针对子公司的股权投资账户余额调整至期初的数额。

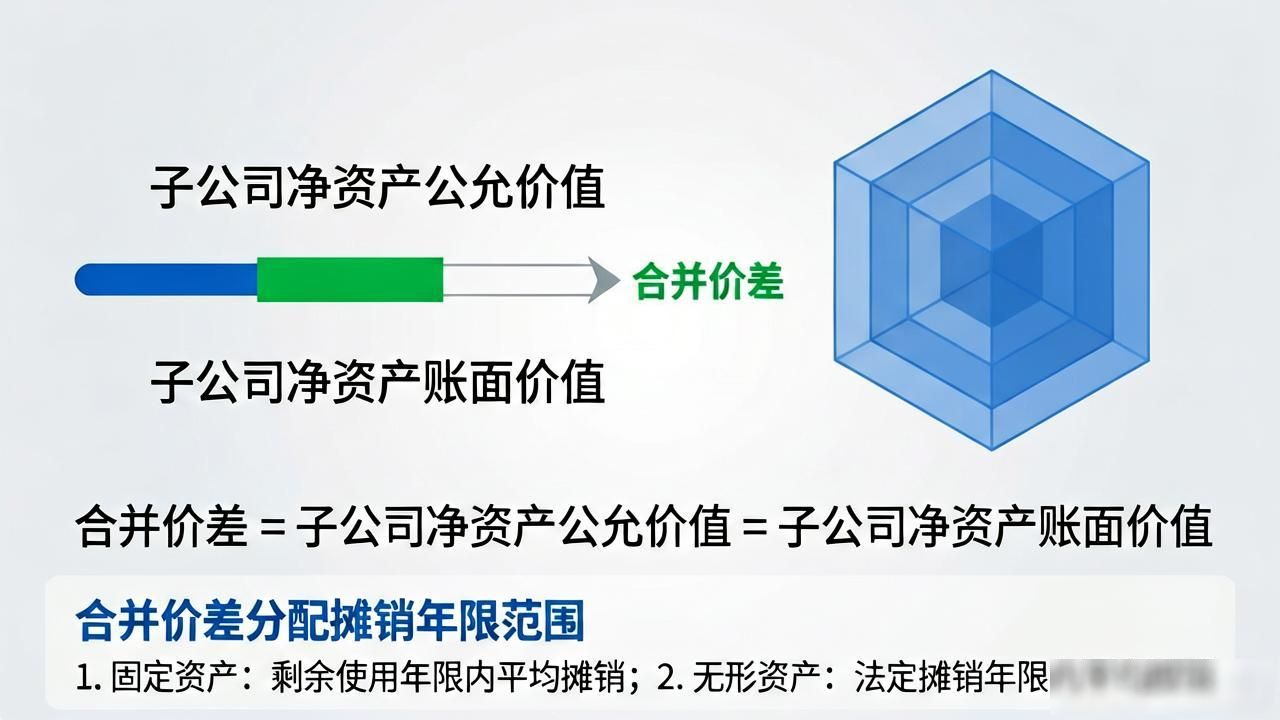

(5)使年初母公司针对子公司的股权投资账户余额被抵消,同时让子公司所有者权益各账户的余额也被抵消, 进而将这两者之间的差额认定为合并价差, 倘若存在少数股权, 那么还得确认相应部分的少数股东权益。

(6)要把合并价差分解成, 子公司净资产公允价值跟账面价值两者之间的差额, 以及商誉, 并且要在其有效的年限范围之内, 对其进行分配以及摊销。我国《合并会计报表暂行规定》, 对于合并价差, 不是去做那种有选择的分解、分配以及摊销, 而是直接把它列在合并资产负债表中的那个“长期投资”项目之下。

(7)要是存在少数股权, 于合并工作底稿当中确定当年归属于少数股东的子公司净利润, 那就应当相应地去增加少数股东权益。

(8)将母、子公司之间的应收应付等往来项目予以抵消。在会计电算化的情形下, 用户依据合并会计报表的要求, 把合并会计报表的相关条件定义好, 软件借助定义之际设计的数据传递、数据计算公式等, 自动达成合并会计报表工作。软件能够自动减除各公司之间的内部往来、内部投资等所产生的影响, 能够针对某些报表项目开展必要的抵销处理。