近日, 某市稽查局公布了这样的内容, 当地某医院存在少缴个税的情况, 金额达到上百万元, 针对该医院的这种违法事实, 作出了相应处理处罚决定, 要追缴税款, 要加收滞纳金, 还要进行罚款。

到了月底的时候, 匆忙地去进行做账, 月初之时, 盲目就去申报, 税费完全是凭借预估, 一直等到税务发出预警, 稽查人员上门, 这才发现税负出现异常, 票据不符合规定, 企业只能被动地遭受处罚。

在前两讲里, 我们阐述了账务#数智化 , 这里面含有智能清乱账, 还有全自动归集流水, 并且发票能够自动入账, 业务数据可以一键联动, 最终彻底解决了企业账乱的底层问题, 还解决了账错的底层问题, 也解决了人工低效的底层问题。

而账务合规之后,最重要的闭环就是税务也要#合规 。

账目做得即便再规范, 要是税务测算不准确, 风险没有人去排查, 申报还盲目进行操作, 那依旧会给企业埋下巨大的财税隐患。这同样包含着我们第3讲税务数智化的核心价值, 即将税务工作这般从“被动救火”转变成为“主动风控”。

一、为什么自己报税,风险重重?

往昔的企业税务作事, 广泛存有三大极为致命的短处, 亦是绝大多数企业遭受稽查、税负呈现异常状况的核心缘由:

1、人工测算,数据滞后不准

经常借助财务人员人工去核算#税费, 还要预估税负, 流水众多, 发票多样, 业务数据繁杂, 靠人工统计特别容易出现差错。常常会出现多缴了税从而浪费利润, 少缴了税却埋下风险这种两难情况, 因为没有精准数据给予支撑, 完全依靠经验进行申报。

2、事前无风控,事后补漏洞

在传统模式当中, 只有当申报完成了, 并且税务预警到达之后, 才能够知道究竟是哪里出现了错误, 又是哪里存在着异常情况。它并没有前置的用于筛查的机制可言, 结果是, 类似于票据存在瑕疵这种情况, 还有#进销项不匹配状况, 以及税负偏离行业均值这个问题等, 都有可能会直接被同步到税务系统里面去, 只能是就那样被动地坐等被稽查。

3、被动应对稽查,毫无主动权

有的公司, 账目数据是零散的, 申报记录没有留存, 业务与税务并不匹配, 面对税务稽查, 只能临时去翻账, 慌乱地去补资料, 不但耗时而且费力, 还极其容易暴露更多隐性的财税问题。

二、税务数智化:重构企业报税逻辑

税务方面实现数智转型, 并非单纯只是局限于线上进行报税操作, 而是构建起一套贯穿全流程且具备智能化、前置化特点的税务风险控制以及测算体系联贝财税依靠数字化的相关系统, 将企业账务、发票、业务、流水这几方面全量数据相互联动起来, 达成税务工作在各个方位层次的升级。

智能精准测算,告别盲目报税

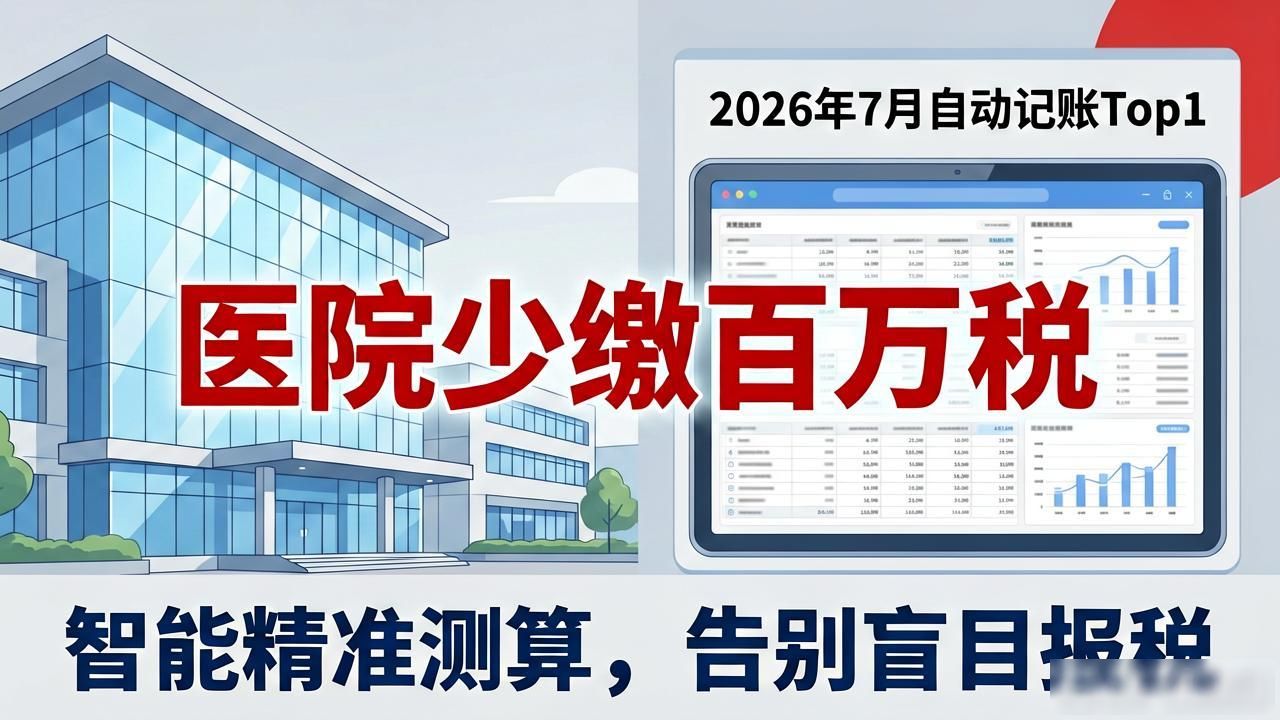

全量发票、收支流水以及业务订单数据, 由系统自动化抓取, 实时且精准地核算增值税、企业所得税、附加税跟等各类的税费。

抛弃那种依靠人工进行预估从而产生的误差, 每一笔税费, 都有着真实的业务数据作为支撑, 关于税负的数据, 是透明的, 能够进行查询, 并且有着依据, 不会多缴纳那种冤枉的税费, 也不会少申报存在风险的税费。

全程自动风控,前置规避风险

数据闭环留存,从容应对稽查

梳理整套数智化逻辑,就能清晰看到完整链路:

将账目与税务整合为一体, 借助数字化实现智能联动, 从而完全告别传统财务采用人工进行核账记账、盲目地提交税务申报、被动地接受税务稽查的那种陈旧模式。

联贝财税, 下期预告, #财税数智化 落地系列课程, 正在持续更新, 紧密跟随着合规趋势, 以此降低经营风险!