于石家庄地区, 市场主体所要完成的年度报告公示事项, 在特定情形之下, 能够由第三方服务机构予以协助办理。这般一类现象, 通常是出现在主体自身对于填报规范并不熟悉, 或者欠缺专门人员之际。以下是从协助服务的产生缘由以及运作边界的层面来予以说明。

服务协助的需求首先关联了与年报内容的复杂性, 年度报告需要准确地反映企业存续状态, 以及股东与其出资信息, 还有资产状况等多项数据, 部分数据需要和财务报表对应起来, 并非财务专业人员有可能难以精确地把握填报口径与其平衡关系, 数据之间的逻辑校验规则没有被广泛熟知, 自主填报容易出现前后相互矛盾。

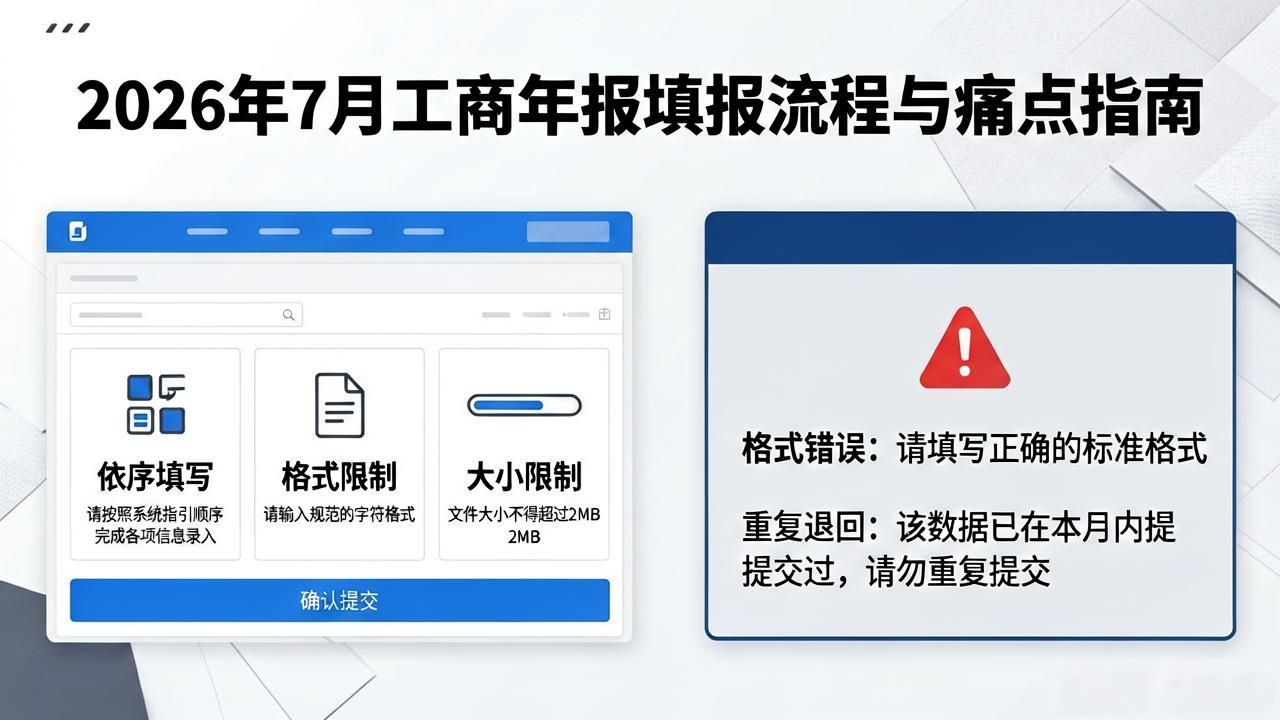

再者, 填报平台的操作流程存有一定技术标准限制,电子化提交系统规定依照预设模块依序填满, 上传文件存在格式和大小的限定。变更历史信息的修正步骤以及统计单位换算等操作细节, 要是没有经验极易出现差错, 致使反复退回进行修改。

通常被限定于流程性事务的协助机构的工作中, 具体涵盖这些方面: 依据委托人所提供的原始材料, 进而将其转变为系统所要求的格式以及标准表述;按照既定的顺序录入信息, 以此来防止出现跳步或者遗漏的情况;在提交之前开展基础的数据一致性检查。这是属于技术操作层面上的辅助。

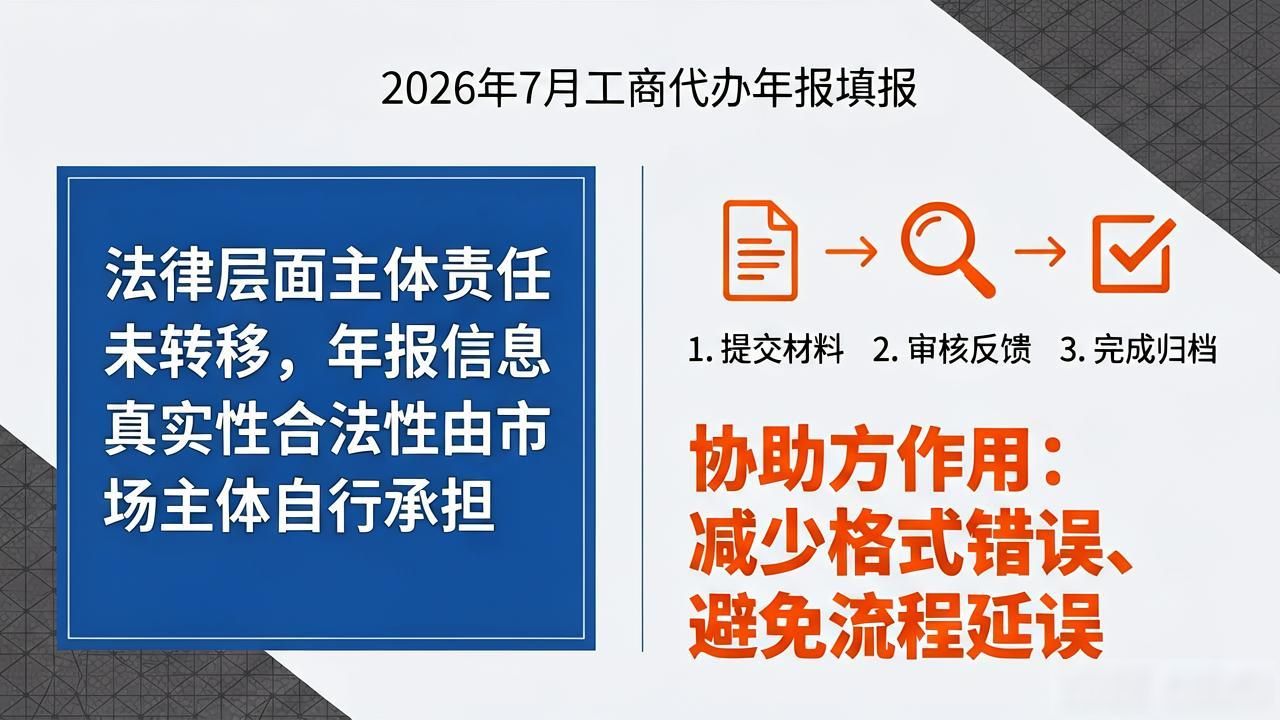

关键要明确, 法律层面的主体责任没有转移。年报信息的真实性以及合法性, 最终还是由市场主体自行承担。协助方没办法就未提供的材料去核实或者创造相关信息, 它所起的作用主要是减少格式方面存在错误以及流程出现延误。

故, 挑选这般服务时, 应着重于评估其流程管理的规范性, 能留意其对材料交接的登记完整性, 以及信息保密措施的执行状况, 还有是否明晰划分服务边界, 这有益于在借助外部效率之际, 把控合规风险。

应基于对自身填报能力、时间成本以及潜在纠错成本的综合权衡, 来最终决定是否寻求协助。理清服务提供的实际所涵盖的内容与限度, 这能够帮助市场主体做出更为务实的安排。