上一篇我们对现金流表进行了深入的剖析, 在本文当中将会把重点放在最受市场关注的利润表上, 而这份利润表也是最容易出现“注水”情况的。利润表看起来能够一下子就明白, 实际上它隐藏着诸多巧妙的机关, 它是一份展现企业经营成果的“成绩单”, 然而这份成绩是不是真实的、能不能持续下去, 急切地需要我们去拨开数字所形成的迷雾, 一层一层地进行拆解。在现实场景里, 有许多投资者仅仅把目光放在表面的增长上, 却忽视了利润的构成以及质量, 很轻易地就陷入到“数字陷阱”当中。真正理解利润表, 并不仅仅是要看“赚到了数额多少的钱”, 更关键的是要去探究“钱是从什么地方来的。是不是能够持续下去”。

一、打破“每股收益”迷思

华尔街存在这么一句老话, 那句话是, “利润表进行粉饰, 资产负债表起到兜底作用, 现金流表会打脸”。投资者常常痴迷于EPS, 也就是每股收益, 以及净利润增速, 把它们当作价值增长的有力证据。然而, 同样是实现了1亿元的利润呀, 有可能是源自主业的强劲增长, 也有可能是通过变卖资产、渠道压货或者获得政府补贴达成的。前面那种情况体现的是核心竞争力, 后面这种则好似昙花一现。要是不深入挖掘利润的来源, 仅仅凭借增速去做决策, 这就如同盲人摸象一般, 投资就像是在流沙上面建造楼宇, 最终是定会倾覆的。

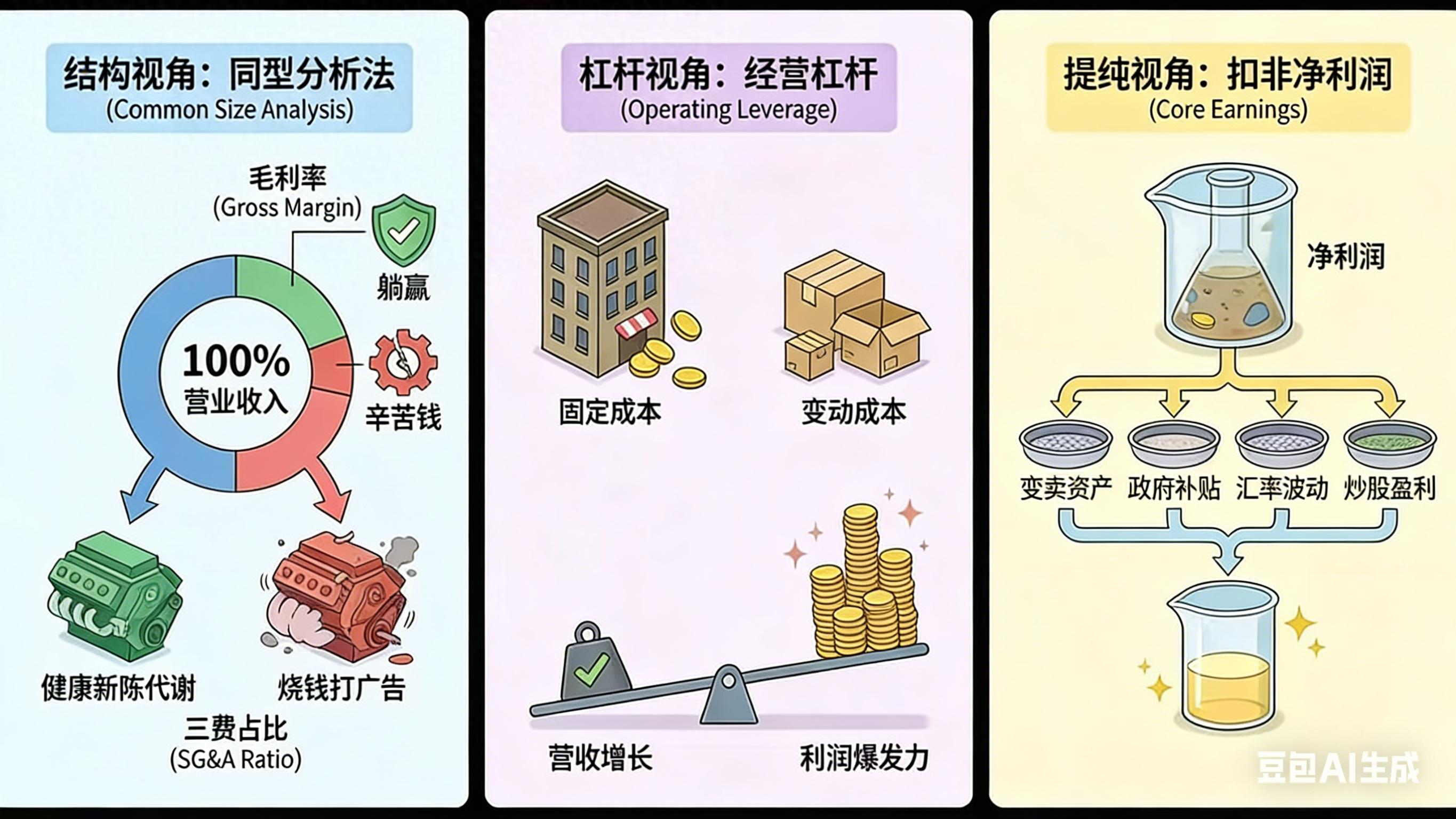

二、三大“上帝视角”透视利润表

视角1: 结构视角,同型分析, 以营业收入作为基准, 将其设定为100%, 然后逐项去拆解成本与费用占比, 以此来揭示盈利结构的健康程度。

以比率形式呈现的毛利率方面, 高毛利率常常表明企业具备定价的权力, 或者有着颇为显著的成本层面的优势, 像白酒行业、高端软件等行业可体现这类情形, 而处于低毛利率状态的情况多出现于同质化现象严重的传统制造业领域, 在该领域企业仅能够凭借大量销售产品来维持生计, 所获取的利润十分微薄。

把销售费用、管理费用以及研发费用加起来的占比情况: 要是企业的毛利很可观, 然而净利率却偏低, 常常就暴出了管理那里效率不高或者销售模式比较粗糙的问题, 必须要警惕那种“高毛利、低净利”的表面现象所设下的陷阱。

视角2: 杠杆视角, 其中包含经营杠杆, 成本结构被划分成固定成本与变动成本。对于那些高固定成本的企业, 比如游戏、航空、软件这类企业, 经营杠杆效应呈现得极为显著。一旦营收冲破盈亏平衡点, 随后每增添一元收入, 差不多全部都会转变为利润, 利润的增速远远超越营收。但与之相反的风险同样突出, 也就是当需求出现下滑的时候, 亏损也会被放大。投资者需要去判定企业所处的周期, 以此来避免在低谷期错误判定其盈利能力。

视角3: 提纯视角——扣非净利润, 净利润当中常常会掺杂非经常性损益, 像是出售资产、政府补贴、投资收益等这类项目。这些项目并不具备持续性, 将其剔除之后所得到的“扣非净利润”, 才是用以衡量主业盈利能力的“纯净指标”。要是企业长时间依赖非经常性收益来支撑利润增长, 并且扣非增速持续低于净利润, 那么就需要警惕“利润虚胖”背后所潜藏的经营隐患。

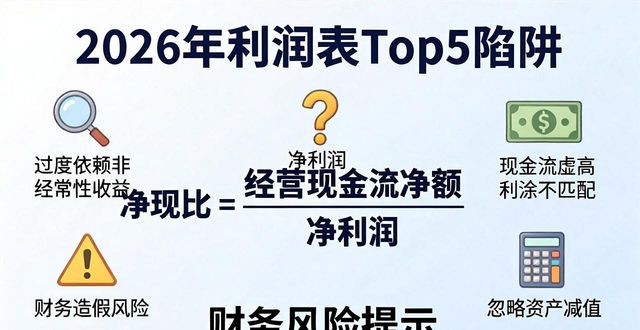

三、核心指标:净现比

净现比=经营现金流净额/净利润

这一指标检验“利润是否真实落袋”:

企业回款能力强能体现表现优秀, 客户议价能力高也能体现表现优秀, 像部分消费龙头那样。

>1:处于良性区间,利润基本转化为现金;

务必高度保持警觉, 也就是所谓的“鳄鱼嘴”现象, 那就是账面呈现盈利状况, 然而现金却并未流入进来, 利润有可能源自应收账款的过度膨胀或者存货的积压情况, 存在着收入虚假增加甚至出现财务造假行为的风险存在。

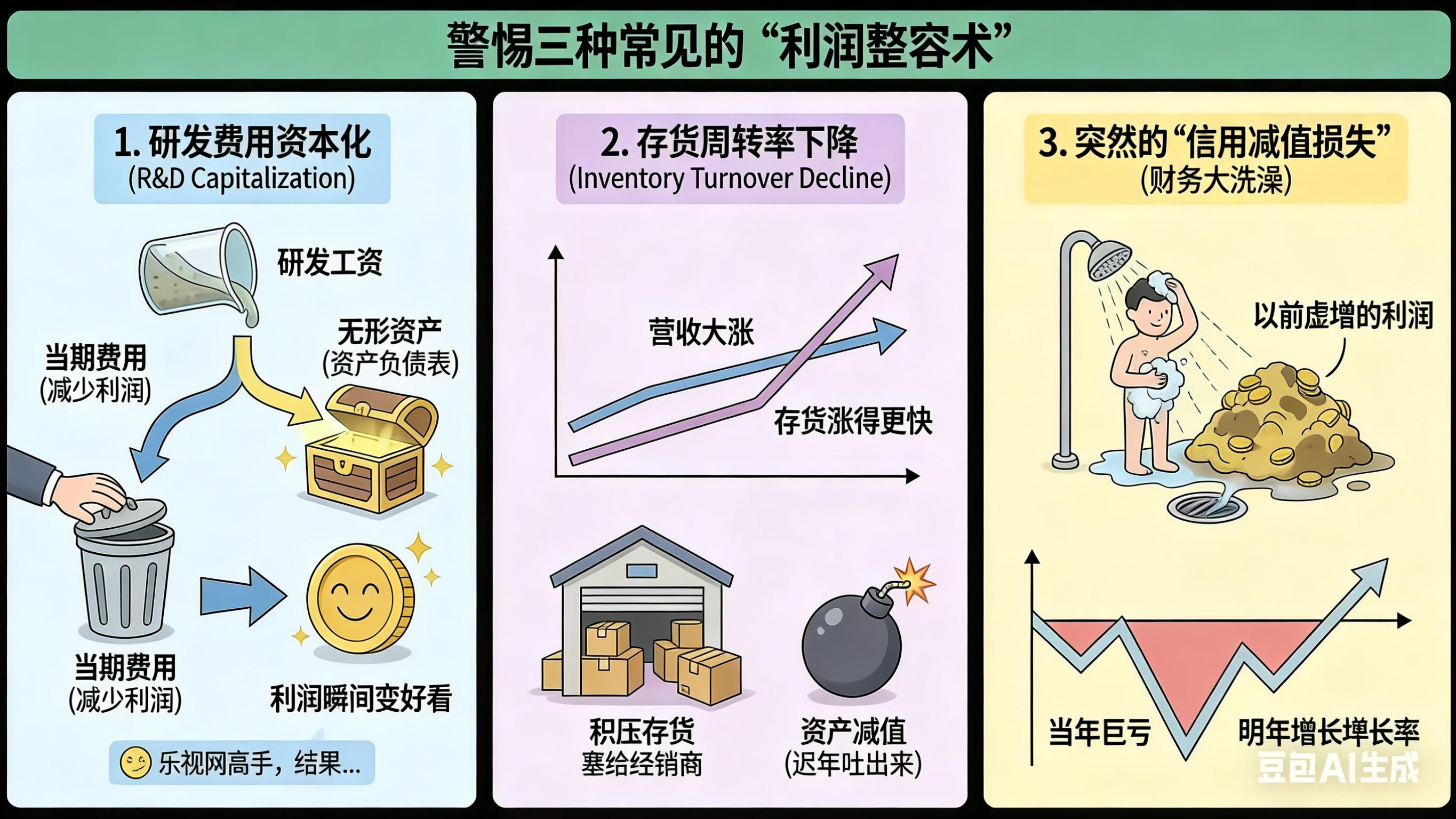

四、识破“利润化妆术”

企业美化利润的手段层出不穷,投资者须擦亮双眼:

研发形成资本化这种经营行径使得本应纳入当期费用范畴的研发开支转而成为无形资产, 进而进行分期摊销处理, 所以会在短期内造成账面上虚增利润, 就像乐视曾经借助这样一种手段来粉饰财务报表, 最终导致暴雷的结果出现。

在存货周转出现下降的状况下, 产品着实呈现出滞销的特点, 然而, 却借助向经销商“压货”这种方式来确认收入, 进而制造了一种增长的假象, 最终导致利润难以实现持续的状态。

忽而出现大额信用减值情况, 即一次性去计提数额巨大的坏账或者资产减值, 在业内被通俗称作“财务大洗澡”, 其目的在于清理掉历史包袱, 从而为未来业绩“留出空间”, 然而需要结合以往的数据来判定这种做法的合理性以及必要性。

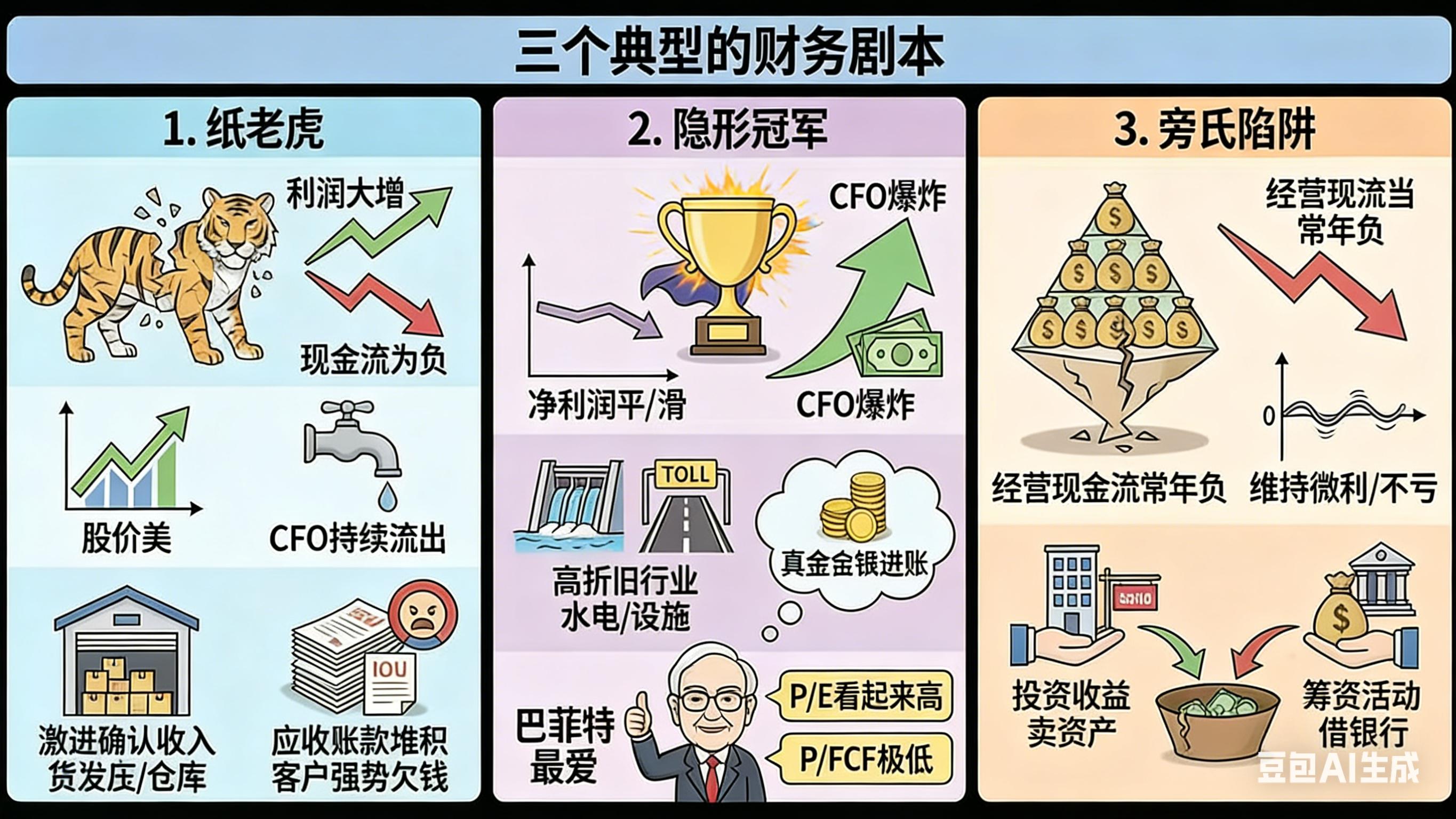

五、三种典型企业剧本

纸老虎类型的情况是,利润呈现着连续不断增长的态势, 可是经营性现金流却始终持续处于为负的状态, 这大多因其激进地去确认收入造成的, 再就是为大规模赊销扩张所致。表面上看起来十分风光, 然而实际上资金链是紧绷着的, 一旦出现融资受到阻碍或者回款速度放缓的状况, 泡沫便会迅速破裂。

利润增势平稳, 不张扬, 然而经营性现金流强劲, 就像水电、高速公路等这些公用事业领域的企业。经营态势稳健, 抗风险能力突出, 却时常被市场所忽略, 估值长期处于较低水平, 拥有潜在价值。

旁氏陷阱类别: 借助持续不断地进行融资, 或者依靠借贷的方式, 甚至通过变卖资产的手段用来维系利润表呈现出的增长态势, 其本质是一种“借新还旧”的庞氏循环模式。一旦外在的输血行为出现中断的情况, 那么企业就会陷入难以继续维持下去的困境, 而崩盘的结果仅仅就在瞬间的片刻之时即可发生。

六、结语:追求高质量的增长

真正值得投资的优质企业,应具备以下特征:

好生意=毛利稳定+费用可控+净现比>1

但这仅是起点。进一步引入杜邦分析框架:

ROE=净利率×资产周转率×权益乘数

利润表单单呈现“净利率”, 企业整体的盈利能力不但要结合资产负债表, 还得考察资产使用效率以及财务杠杆水平。只有在三者协同推进提升的情况之下, 才能够达成可持续的高ROE。投资不只是解读数字而已, 更是针对企业商业模式、竞争壁垒以及财务质量的深度洞悉。既要抬头仰望星空, 又要切实脚踏实地如此, 才能够在信息迷雾之中, 捕获那真正的价值之光。