许多才开始接触财务的小伙伴, 甚至于不少企业的经营者, 在查看财报的时候, 总是习惯性地一张张拆开来看。

查看是否能够盈利, 仅仅翻开利润表, 判断拥有多少资金, 单单盯着现金流量表, 审视状况底细, 只是扫视资产负债表。

可是呢, 实际上, 三大报表向来都不是独自存在的, 而是那样一套彼此紧密相连、相互进行印证的“财务铁三角”。

单独去看一张表, 极易被账面呈现的数字给误导;仅当能够明白看懂三者之间的关系, 这才算是真正地读懂了一家企业。

先搞懂:三张表各自是干嘛的?

用最通俗的话给它们定个性:

1. 资产负债表:企业的家底照

标明特定时刻的数据, 它所记录的, 是某一天企业究竟有着多少资产, 还欠下了多少债务, 以及股东切实真正拥有的净资产数量到底是多少的值!其就如同是具备一张能够永久静止不变的照片那样, 精准地固定住企业此时此刻的财务状况了。另外, 来谈谈利润表, 它可是企业赚钱过程的动态记录影像!

记录企业在一段时间内(月/季/年)的时段数据, 其中包括企业收入的具体多少、成本的具体多少, 以及最终所赚取的净利润具体多少, 它如同一段动态视频一般, 能够反映企业的经营成果。3. 现金流量表呈现的是企业的真金白银流水。

即便同样属于时段范围的数据, 却专门聚焦于“钱”, 即钱的来源之处, 钱的去向之所, 以及最终剩余的现金数量, 以探寻“报表数字显示在盈利, 而手头现金却匮乏”这一现象背后的真实情况, 核心关联在于三大报表所具备的三组至关重要的勾稽关系。

这属于整篇文章的关键要点, 并且是财务分析的基础逻辑, 无需去记忆繁杂公式, 只要弄明白逻辑就可以了。

1. 资产负债表 ↔ 利润表:赚的钱,最终都进了家底

两者最核心的纽带,就是净利润。

简单说:

利润表呈现的乃是过程, 资产负债表所展示的则是结果, 赚取的每一分收益, 最终均会变更为企业的家底。

2. 资产负债表 ↔ 现金流量表:现金余额,必须严丝合缝

这是最直接、最刚性的对应关系:

现金流量表之中的“期末现金及现金等价物余额”, 等同于, 资产负债表里面呈现的“货币资金”期末具体数值。

同时,现金流量表还解释了资产负债表的变动:

可以理解为:

资产负债表记现金存量,现金流量表记现金流向。

3. 利润表 ↔ 现金流量表:账面利润≠手里现金

这是最容易踩坑的关系,核心区别是记账规则不同:

所以会出现:

利润很高,但经营现金流为负(大量赊销,钱没收回)

现金流很好,但利润一般(预收货款,还没确认收入)

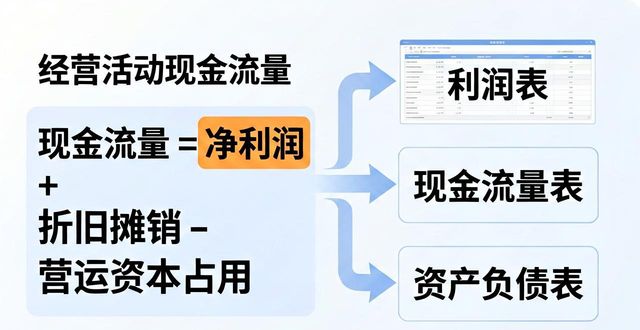

两者的关联公式(简化版):

经营活动产生的现金流量, 等于净利润, 加上折旧以及摊销等并非以现金支付的费用, 再减去营运资本所占用的部分。

本质是:把账面利润,还原成真实的现金。

一句话案例:开家小店秒懂关系

假设你开了一家奶茶店:

1. 一份资产负债表, 其中店里存在设备, 还有原料, 以及收银台的现金, 同时还欠着供应商的货款, 并且有股东投资的钱, 这里面所呈现的就是你的家底;一份利润表, 其中一个月卖奶茶所获得的收入为5万, 扣除原料费用、房租以及工资之后, 净赚金额共计1万, 这所体现的便是你的盈利;一份现金流量表, 这个月收到了顾客交付的3万现金, 支付了2万房租之后, 手里剩余1万现金, 这所展示的即为你的真钱。

三者关系一眼看清:

总结:三大报表的底层逻辑

单看利润表,不知道钱是不是真赚了;

单看现金流量表,不知道家底厚不厚;

单看资产负债表,不知道赚钱能力强不强。

只有三者结合,才能看透一家企业的真实财务状况。