2022年7月1日实施的印花税法,对纳税期限是这样规定的:

一、按期申报

印花税法里的按期申报设有两大类, 其一为依照季度, 其二是按照年度。能够看到, 与印花税暂行条例相比较而言, 印花税法把按月申报予以取消了。

换句话讲, 自2022年7月1日往后, 便不可以按月进行申报了。当然了, 上述那个规定是以税款所属的时期作为依据的而。假使在7月份申报6月所属时期的税款, 依旧能够按月申报。

纳税人可以登录自己的电子税务局,税种核定查询。

能够观察到, 电子税务局已然自行将往昔按月进行申报时的核定信息变更为按季申报, 自7月1日起开始施行。

对税法而言, 存在着几个关键概念是必须得梳理清楚的, 这几个便是纳税义务发生的时间, 纳税的期限, 申报的期限以及缴款的期限。

比如甲公司2022年7月2日签订了一个买卖合同。

印花税法第十五条作出规定, 关于印花税的纳税义务其发生时间, 乃是在纳税人书立应税凭证之际, 或者是在纳税人完成证券交易的当日。

所以, 这份买卖合同在7月2日的时候, 到达了印花税纳税所需的义务时间, 此时就应该去交税了。

然而对于一个规模较大的公司而言, 存在这样一种可能性, 即每一天都要去签订合同, 要是签订一份合同就需要申报一次税款, 那么即便不会将公司的财务人员累垮, 也必定会把税务局的工作人员烦扰到够呛。所以, 在此情形之下, 就有必要引入关于纳税期限的相应规定了。

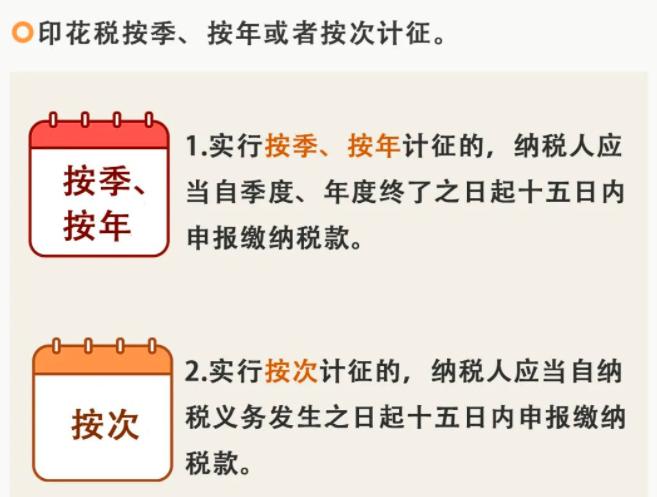

针对规定纳税人以何种周期汇总计算税款的纳税期限, 通俗来讲就是这个意思。印花税在以前是按月进行申报的, 而从2022年7月起始, 改按季度申报以及按年申报了。

将一定周期内税款予以汇总的纳税人, 其应在多久的时长内开展申报缴纳这一行为呢? 此情况便要求对申报的相关限期以及缴纳的相关限期加以知晓。一般而言, 申报的相关限期和缴纳的相关限期是处于相同状态的。

印花税的申报期限, 是季度终了之日起十五日内, 印花税的缴纳期限, 是年度终了之日起十五日内。

依照前例所说, 甲公司的买卖合同是按季进行申报的状况, 那么这种情况下理所当然应当是在每个季度结束之后的15日之内去申报缴纳税款, 也就是要在10月15日之前完成, 当然这个标准明确是15日, 然而根据征管法所做出的规定, 申报期将会依据期间之内所出现的节假日情况做顺延处理, 具体的情况是以顺延后所得到的截止日期作为准确的参考作为准。

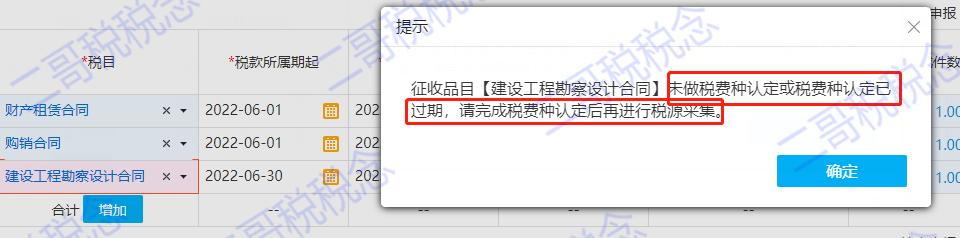

按照规定的期限进行申报, 这样税务机关才会针对纳税人开展税种认定工作。一旦完成了税种认定, 这就如同构建起了一项长期的打卡任务, 纳税人一定要牢记定期进行打卡申报, 即便在这个特定期间内并没有产生纳税的义务, 举例来说, 甲公司在某个季度时间范围里边并没有签署应税合同的情况, 在季度结束之后十五天之内仍然需要登录相关系统, 去完成零申报的操作流程否则就极有可能会被税务机关处以罚款。

二、按次申报

首先区别在于, 按期申报时, 在申报前段, 税务局会先针对你开展一个税种识别行动, 若未进行该识别工作, 系统则会向你发出提示, 表明你不被允许开展申报。而按次申报与之不同, 它并不要求必须经过税务局先做的那个税种认定这一环节, 仅需直接登录相关系统便能够进行申报了。

若按次进行申报, 那就表明在不存在业务发生的状况下, 也无需依照固定期限去做零申报, 这也就是秉持着不发生便不申报的原则。

这般规定相对较为合理, 原因在于, 针对那些不常出现的业务, 极有可能是隔了数月才有一回, 要是税务机关要求纳税人针对此类偶发业务, 也依规定期开展零申报, 那么对税务机关与纳税人双方而言, 皆属于一件既耗费人力物力财力, 又毫无实际意义的事情。

按次申报,也有申报期限和缴纳期限的规定。

要留意, 是在纳税义务发生的那一日开始计算的十五天之内, 并非是季度结束或者年度结束之后的十五天之内。

三、孰优孰劣

对于那些身为纳税人的人而言, 存在着这样一些合同, 其能够在按期纳税以及按次纳税这两种方式之中进行选择, 那么究竟该如何去做出这种选择呢? 这是得依据公司自身具体的情况来予以确定的。

要是属于大公司, 合同数目不少, 业务发生很是频繁, 那提议你还是针对常常签订的那些合同开展税种认定, 依照时期缴纳税款。

若是相反的情况, 也就是公司规模小、业务量少, 或者某类合同签订的时候很少见签, 那么就能够完全选择直接针对此类的合同按着次数来缴纳税款。

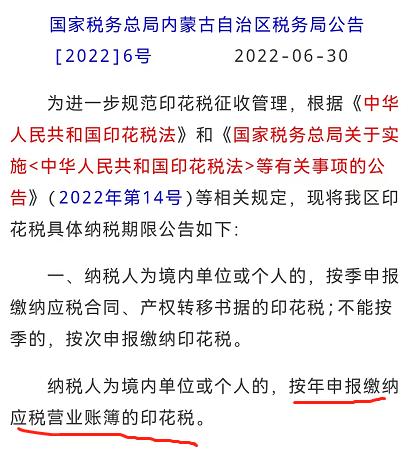

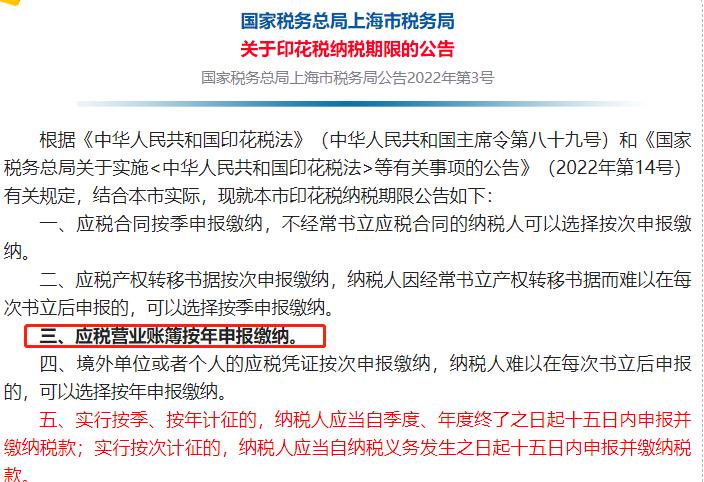

四、统一规定

针对营业账簿这个会计核算的载体所依据的印花税, 就当下部分税务机构对外公布的有关规定而言, 基本上都是按照年度来进行申报的, 并不需要让纳税人去做自主的选择。

印花税法, 终于是把印花税的纳税期限给规定得清清楚楚了, 又把申报期限也规定得明明白白了, 还把缴纳期限同样规定得仔仔细细了, 在我的观点来看, 这成为了印花税法的一个最为突出的亮点。