做国企、机关内部审计的同行,十有八九都踩过同一个隐形雷!

领导接收到线索, 该线索模糊不清, 存在子公司采购价格存有不寻常状况, 以及费用支出存在可疑之处, 领导为此安排你来进行核查。

诸多的人, 其第一个反应便会是, 去走流程, 去发布审计通知书, 去组建小组, 去制作专门的审计方案。

看上去好像符合规范标准的那种操作行为 ,到头来却极有很大可能性是使劲了力气却讨不到好 , 甚至还遗留下程序方面的瑕疵。

去年某央企内审部就出过典型翻车案例:

工作人员接到匿名举报, 举报事由是子公司高管存在违规牟利情况, 之后工作人员直接就启动了专项审计, 还下发了正式通知书, 并历时三个月进行了全面核查, 最终核查得出没有查实任何实质性违规问题这样一个结果。

一是被审计单位投诉审计做得太过了, 影响到了正常的经营活动, 二是审计部门的公信力遭受了损害, 三是经办负责人被集团通报并受到提醒。

追根溯源, 有九成的从事内部审计工作的人员, 都把审计调查以及专项审计的运用方式给弄混淆了!

现如今, 运用一线最为通俗易懂的实战逻辑, 将两者之间的区别彻彻底底地讲明白讲透彻。要记住那个核心比喻, 审计调查就如同侦察兵, 专项审计恰似手术刀, 倘若运用得当, 那将会收获事半功倍的效果, 要是运用错误, 那就得直接担责背锅啦!

一、核心本质一句话讲透,再也不混淆

不用死记枯燥的行业准则,两个定位精准区分:

审计调查(侦察兵)

线索模糊、真假难辨、问题不明时启用。

主要核心功能为: 进行摸底排查工作, 以此试探对手虚实情况, 仅对是否存在风险、是否存在问题加以确认, 而不会做出最终的性质判定以及责任追究行为。

专项审计(手术刀)

风险锁定、问题坐实、线索明确后启用。

关键作用在于, 精确地实施开刀操作, 稳固证据, 明确性质与责任, 专门针对问题整改、责任认定以及问责追责等方面来进行处理。

简而言之, 要先进行侦察摸底, 之后再展开开刀核查, 这属于国企内部审核的标准闭环流程, 其顺序万万不许出现错乱, 一点都不能颠倒, 必须严格遵循!

二、5大核心维度对比,新手也能一眼吃透

将一线实操对比标准予以整理, 任何内审工作都能够依照执行, 以此来避免程序出现差错, 规避程序错误:

对比维度 审计调查(侦察兵) 专项审计(手术刀)

开启条件, 线索呈现出模糊不清的状态, 举报有待进行核实, 初步展开摸底工作, 针对风险予以确认, 问题变得明确起来, 需要开展深度核查。

程序规范方面呈现出灵活宽松的态势, 在此情形下可不进行正式通知书的下发, 而流程严苛的状况下, 必然要发放通知书, 并且要制作全套底稿。

涉及到的取证方式有, 较为简便的访谈, 对数据进行筛查, 抽查相关资料, 进行全面的取证, 对各项内容逐一进行核验, 让证据进行签字从而实现闭环。

在正式审计报告当中, 有着输出成果, 其中涵盖风险提示、调查报告、核查建议, 还有整改方案以及追责依据。

最终所产生的影响, 具有不定性, 不会被归入档案, 也不与考核相关联, 而正式进行存档, 与绩效有关联, 并且能够启动问责。

好些人出现差错的源头, 乃是运用专项审计那般颇为严苛的程序, 去开展审计调查的摸底相关工作了, 全然属于程序滥用的状况、资源进行浪费的行为。

三、二者不是二选一,是前后衔接的黄金流程

很多新手误以为:审计调查和专项审计是独立选项,选一个就行。

这是严重的认知错误!

正规国企监督流程,永远是递进式接力:

进行针对模糊线索的收集, 而后开展审计调查摸底并加以过滤, 接着确认存在具有实实在在性质的问题, 最后启动专门的审计进行彻底核查。

审计调查最大的价值,就是过滤无效线索、规避无效审计。

对不存在风险、不存在问题的事项, 预先进行筛查并归档, 将切实存在违规的线索, 准确地予以锁定, 致使专项审计能够集中精力, 对核心问题展开攻坚。

没有经过调查径直开展专项工作的话, 极有可能做一番徒劳无获的查看;要是发现了问题仅仅进行调查却并不开展专项工作, 那便是属于典型的监督不力现象了。

四、内审3大致命实操雷区,千万别踩

将近年来国有企业巡察以及审计追责案例予以结合, 这三个错误呈现出最为常见的态势, 并且其后果是最为严重的:

雷区一:模糊线索直接启动专项审计

线索不明确就下发正式审计通知书,一旦查不出问题,进退两难。

后果是, 被审计单位出现抵触情绪, 投诉审计履职存在不当之处, 审计部门的权威遭受损害, 同时经办人员会被追究责任。

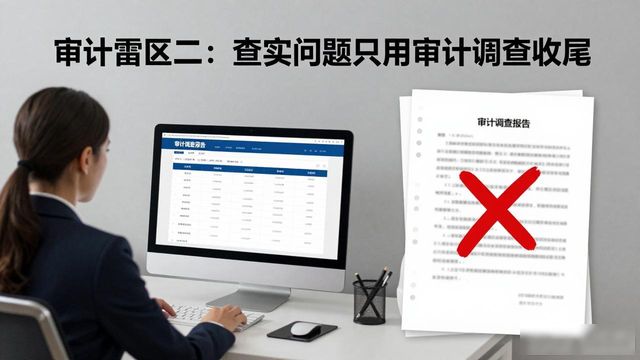

雷区二:查实问题只用审计调查收尾

分明已经发现了违规违纪情况, 也察觉到了资金浪费现象, 还发现了管理方面存在的漏洞, 然而却贪图省事, 仅仅是以调查报告来作为收尾, 并未启动专项审计。

结果出现这样的状况: 问题没办法确定性质, 没办法纠正改进并追究责任, 这属于监督在履行职责方面做得不到位, 在后续阶段问题突然发生, 要对贯穿全过程的审计的责任进行追踪溯源。

雷区三:用审计调查替代法定专项审计

法定专项审计范畴之中, 包含着离任审计, 还有经济责任审计, 以及重大项目督查。

结果是, 以调查得出的结论去替换正式的审计报告, 如此一来, 程序是没有效力的, 结论也是不作数的, 进而导致工作出现重大的差错。

五、一线内审专属实操口诀(建议收藏)

给大家总结了押韵好记的实操口诀,日常工作直接套用:

模糊线索先侦察,悄摸摸底不张扬;

问题锁定再开刀,流程闭环才妥当;

先查后审循步骤,精准监督不白忙;

工具用对不背锅,审计履职有保障!

最后总结

新的时代当中, 国有企业内部审计, 比拼的从来都不是工作相关量的多少, 而是程序方面精准无误, 方法运用恰当合适。

侦察兵式的审计调查,帮我们规避无效工作、平衡监督与服务;

手术刀式的专项审计,帮我们锁定问题、压实整改、守住底线。

明白两者的界限以及使用方法, 能够高效率地达成工作事项, 并且能够毫无遗失地避开履行职责时所产生的风险, 这是每一位从事内部审计工作的人员必须具备的在职场中的技能!

互动话题: 在你工作期间, 有没有碰到过审计程序相互混淆使用的情形? 于评论区之中交流避免踩坑的经验!