在10月大征期的时候, 对于那些按季申报印花税的企业来讲呢: 要是进行了税种认定, 就算当期并没有发生印花税应税行为, 那也得去申报印花税。不然的话,就会造成逾期申报等一系列涉税风险, 到那个时候, 可能就会影响你的信用分, 甚至还会有罚款出现。

没有出现应税行为, 那该怎么去进行申报呢, 是不是可以不过问需不需要交税这档子事儿, 直接就当是要申报, 也就是我们平常所说很常见的零申报, 采用把申报表保存为0金额的方式去进行申报。并且还得是这样操作, 才能够完成整个申报流程。

需要大家留意的是, 新印花税法把按月申报给取消掉了, 之前按月做申报的应税合同、产权转移书据, 系统会自动转变为按季申报, 故而在10月大征期的时候, 不少企业有可能会碰到印花税零申报的状况。

在这里, 我们梳理出一份易于明白的印花税进行零申报的操作指引, 用来供大家去参考, 要是存在欠缺之处, 欢迎进行批评给予指正。

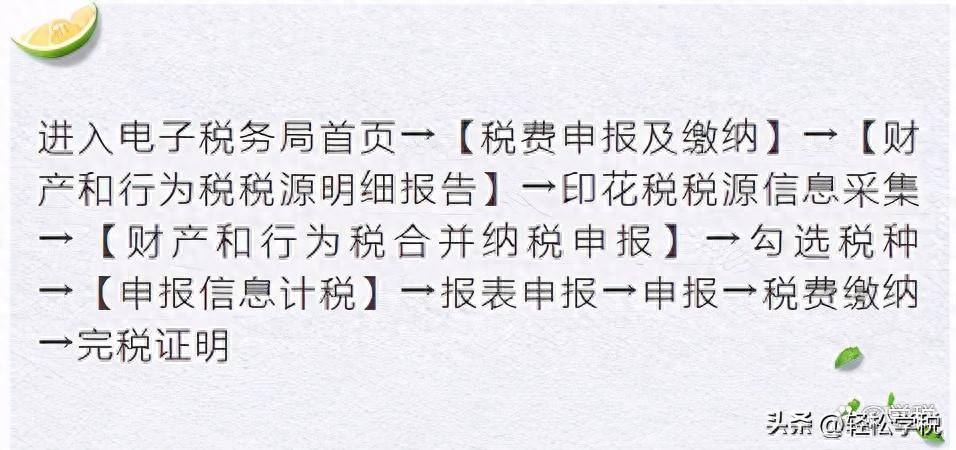

正常情况下,印花税申报的操作流程大致如下:

零申报事实上极为简易, 那便是于采集税源信息之际, 应税凭证以及计税金额均填0, 相匹配的应税凭证日期, 通常能够填所属期的最终一日, 像第三季度的, 便可填9月30日。

如上图所示,填写好相应的零申报信息,然后保存申报就可以了。

比如说, 上图所呈现的操作方式, 是以四川电子税务局作为案例来讲的, 然而, 其他的各个地方, 有可能在情况方面会存在稍微的不一样。有人就反馈说, 自己所在的那个地方, 或许是由于系统所产生的原因, 在进行零申报的时候, 计税金额是没有办法去填写成0这个数值的, 要不然的话, 就没有办法去达成保存申报这个操作。

碰见这种状况, 一种权宜性举措是于计税依据之处随意填个数目 , 接着在应纳税额页面把计税金额变为0就行。

按照税务局那边给出的反馈来看, 此种情形仅仅是暂时存在的, 后续将会开展升级以及修复的工作。可是在针对这个问题实施优化修复以前, 大家能够先暂且依照这个方式去进行申报。

当然了, 各个地方也许会存在不一样的情况, 与之相对应的操作方式仅仅是给大伙当作参考而已, 具体的情况还是应当以当地税务局所给出的口径作为标准的。

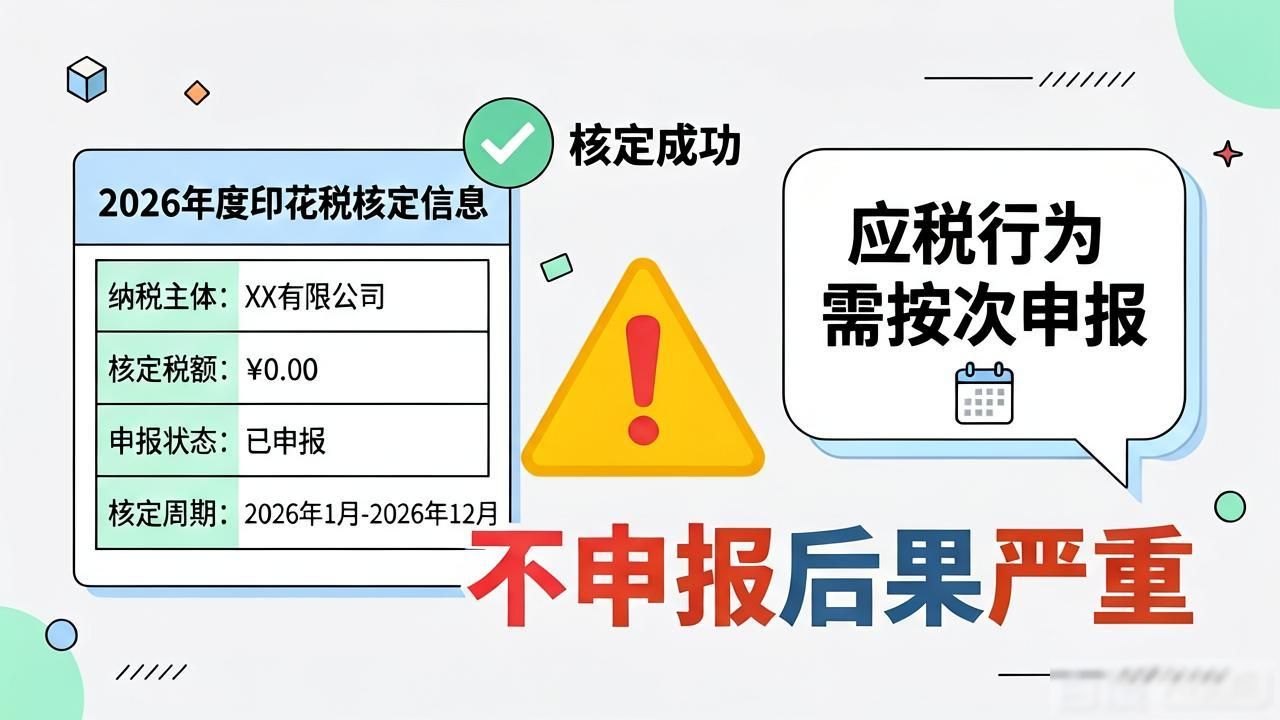

此外, 提醒各位留意, 并非系统当中不存在印花税税种核定信息便能够不进行申报缴纳印花税。要是发生了印花税的应税行为, 那就需要申报缴纳印花税。针对这种情形, 通常选择按次展开申报就行。

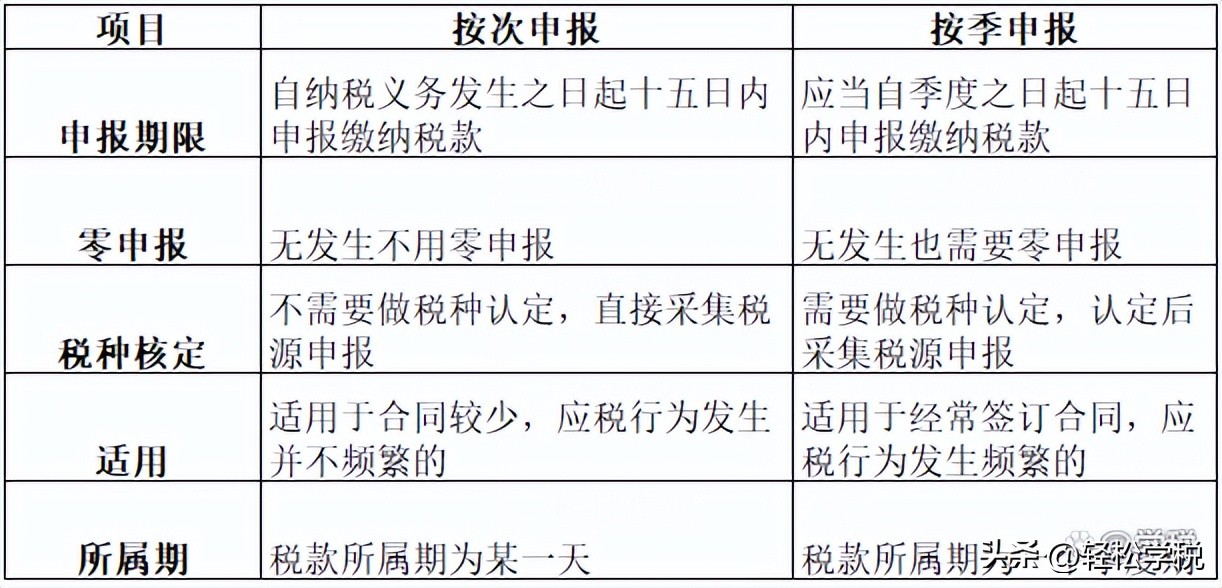

与此同时, 针对那些规模并非很大, 业务数量也不算多的企业而言, 我们依旧是建议选取按次申报的方式。按次申报跟按季申报的对比情形呢, 像下面所呈现的表格那样, 大家能够对照着来进行参考以及做出选择。

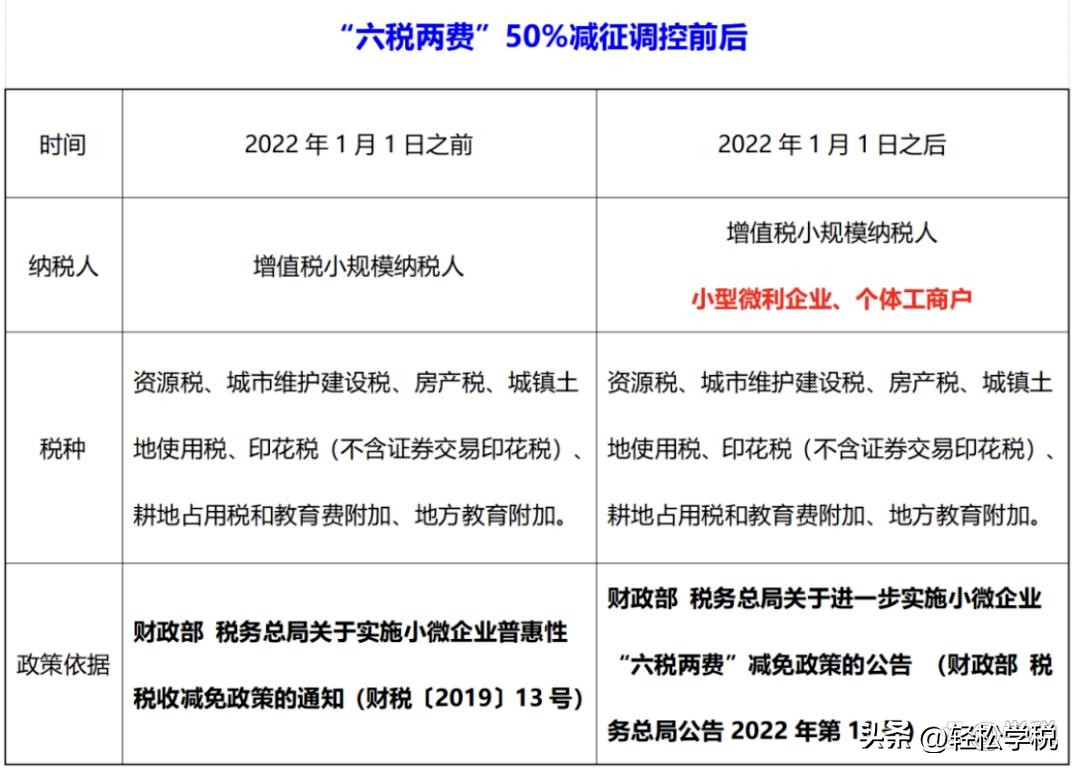

最终来说, 若满足相应条件, 那么还能够享有印花税最高减半征收这般的优惠, 通常情况下系统会自行展开计算并予以减除。“六税两费”优惠政策的相关内容可供参考以下表格:

以上所呈现的内容, 仅仅是供大家用于学习以及参考之用途, 而实际着手进行操作的时候, 依旧是需要把当地税务局所采取的执行口径作为准则的。