一、印花税错缴漏缴常见情况

(一)应税合同以及凭证, 存在未申报的情况, 或者存在未足额申报的情形, 比如说纳税人签订了应税合同, 发生了购销行为, 然而既没有对印花税税种进行认定, 同时也不存在印花税申报记录, 又或者没有足额申报印花税等等。

情形1:没有签订纸质合同,是否不用申报印花税?

按照《财政部国家税务总局关于印花税若干政策的通知》, 具体通知编号为财税〔2006〕162号文件里面第一条中表述的内容来看, 对于那些纳税人借助电子方式所签订的各种各样的应税凭证, 是要依照规定去征收印花税的。所以呢, 情况就是这样, 除开了纸质版合同之外, 像电子合同, 还有电子订单等在网上签署的合同单据, 同样也是需要去缴纳印花税的。

依据《财政部税务总局关于印花税若干事项政策执行口径的公告》, 也就是财政部税务总局公告2022年第22号, 其中第二条第(二)项有相关规定, 企业彼此间书立的, 那些用以确定买卖关系、明确买卖双方权利义务的订单、要货单等单据, 并且没有另外再书立买卖合同的, 应当按照规定去缴纳印花税。

留意, 按照, 《中华人民共和国印花税法》, 第十二条, 第一款, 第(八)项, 所规定的内容, 个人, 跟, 电子商务经营者, 订立的, 电子订单, 是以免征, 印花税的。

情形2:合同上没有写明购销金额怎么办?

依据《中华人民共和国印花税法》第六条的规定, 对于应税合同以及产权转移书据而言, 若未明确列示金额, 那么印花税的计税依据是按照实际结算所达成的金额来予以确定。

若计税依据依照前款规定依旧是无法确定的, 那么就要按照书立合同、产权转移书据时所呈现的市场价格来确定;要是依法应当执行政府定价或者政府指导价的, 那就按照国家有关规定去确定。

情形3:多个当事人共同签订应税合同,如何计算印花税?

依《中华人民共和国印花税法》第十条之规定, 同一应税凭证, 若由两方以上当事人书立, 那么需按照各自所涉及的金额, 分别去计算应纳税额。

秉承《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部税务总局公告2022年第22号)第三条第(一)项规定要求, 针对同一应税合同、应税产权转移书据来讲, 其中涉及两方以上纳税人, 并且未明确列示出纳税人各自所涉及金额的情况, 是以纳税人平均分摊的应税凭证所列金额(此金额不涵盖列明的增值税税款)来确定计税依据的。

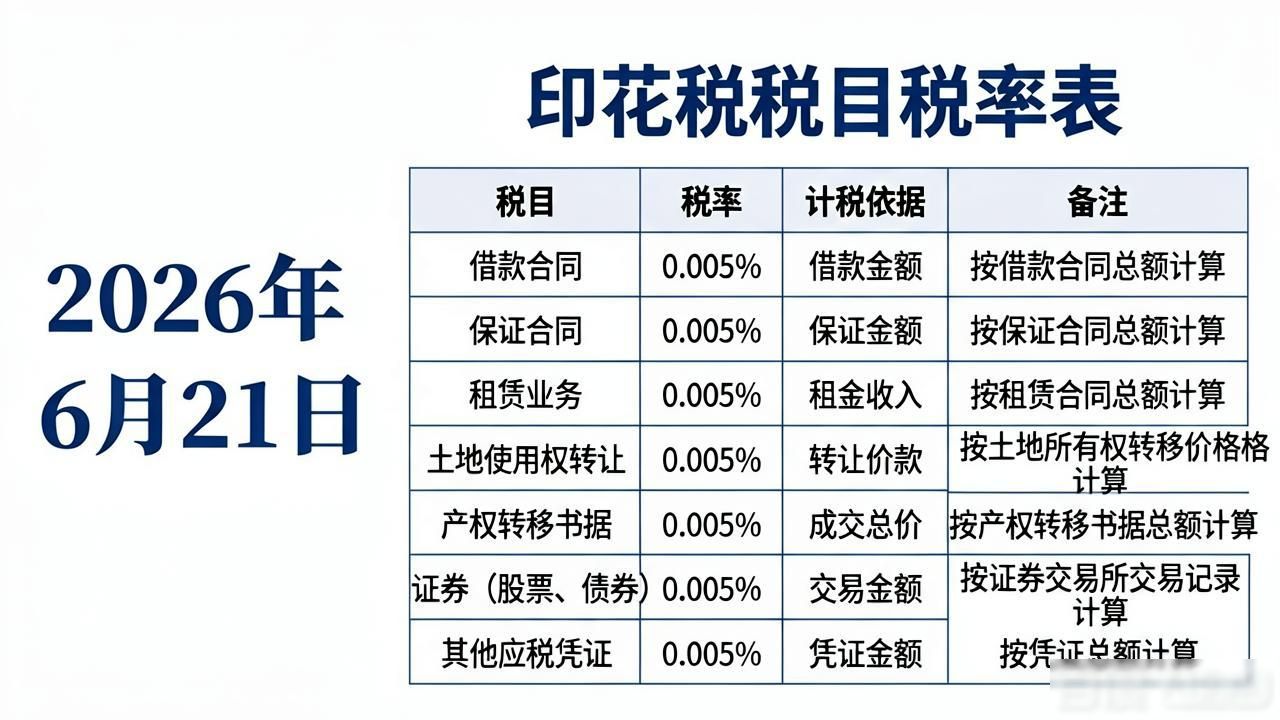

(二)税目适用出现了错误, 存在不少合同类型, 它们容易相互间被混淆, 导致出现错缴以及漏缴的情况, 像仓储合同与租赁合同这类合同就是如此。

一起来看看印花税税目税率表吧!

(三)申报的时间超出了规定范围, 或者税目申报的期限不正确, 其中包括没有在纳税义务开始之后的十五天内进行申报, 进而造成了印花税的漏缴情况, 还有不同税目所对应的申报期限存在错误等。

依据《国家税务总局关于实施〈中华人民共和国印花税法〉等有关事项的公告》(国家税务总局公告2022年第14号)第一条第(三)项的规定, 印花税存在按季计征的情况。印花税存在按年计征的情况。印花税存在按次计征的情况。应税合同的印花税, 存在按季申报缴纳的情形。应税合同的印花税, 存在按次申报缴纳的情形。产权转移书据印花税, 存在按季申报缴纳的情形。产权转移书据印花税, 存在按次申报缴纳的情形。应税营业账簿印花税, 存在按年申报缴纳的情形。应税营业账簿印花税, 存在按次申报缴纳的情形。具体的纳税期限, 是由各省、自治区、直辖市、计划单列市税务局借助征管实际来确定的。

就《中华人民共和国印花税法》第十六条所规定的内容而言, 印花税计征可依照按季、按年或者按次来确定。要是实行按季、按年计征这种方式的话, 那么纳税人应当在季度、年度终结了的日子起十五天之内去申报缴纳税款;而实行按次计征这种方式下, 纳税人应当于纳税义务发生了的那份日子起十五天之内申报缴纳税款。

(四)税收计算依据的申报出现了差错, 印花税申报当中, 计税依据填写有误是较为常见的风险要点, 而这类错误所涵盖的类型有合同金额方面确认出错, 还有税目跟计税依据之间不相匹配等等。

按照《中华人民共和国印花税法》第五条所规定的内容, 印花税的计税依据是这样的:

1、为合同所列出的金额作为应税合同的计税依据, 这其中不涵盖已经明确列出来的增值税税款。”。

2、应税产权转移书据的计税依据, 是, 存在于产权转移书据当中的金额, 且, 该金额不涵盖, 已经明确列出来的, 增值税税款。

3、就应税营业账簿而言 的计税所依据的, 是账簿当中所记载的实收资本(股本), 以及资本公积 合计起来的金额。

4、证券交易的计税依据,为成交金额。

二、如何纠正错缴漏缴印花税?

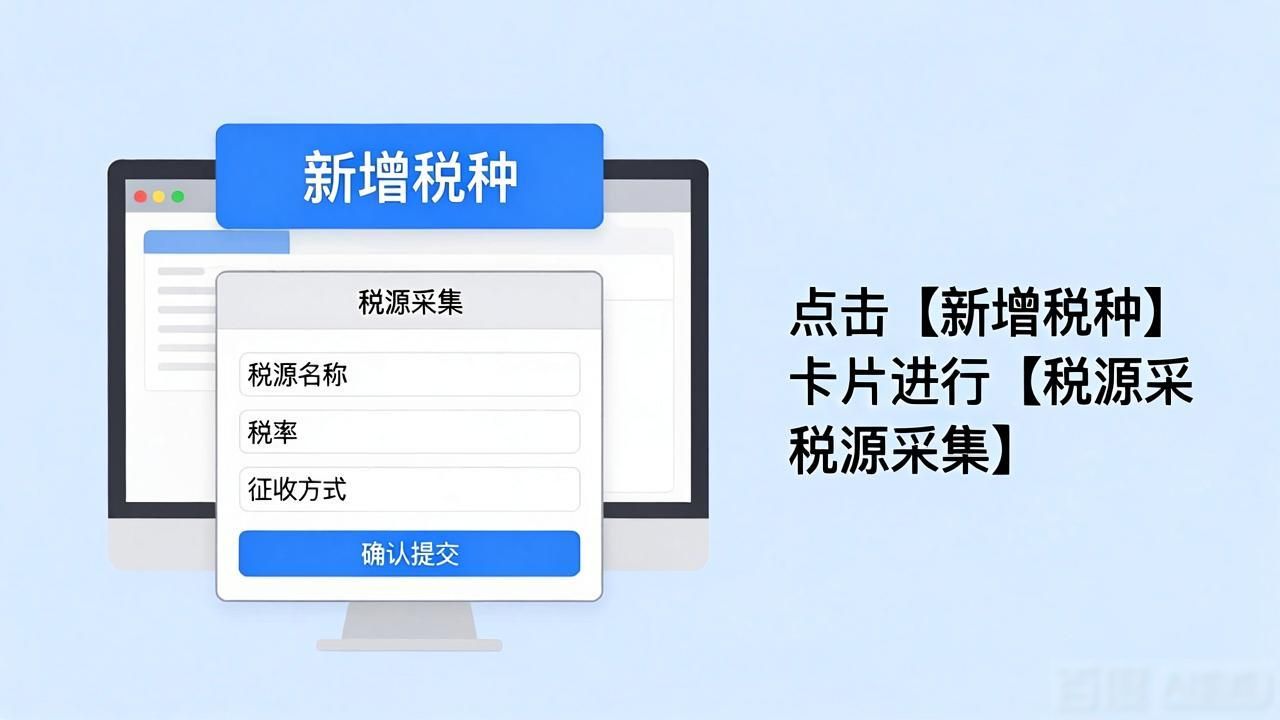

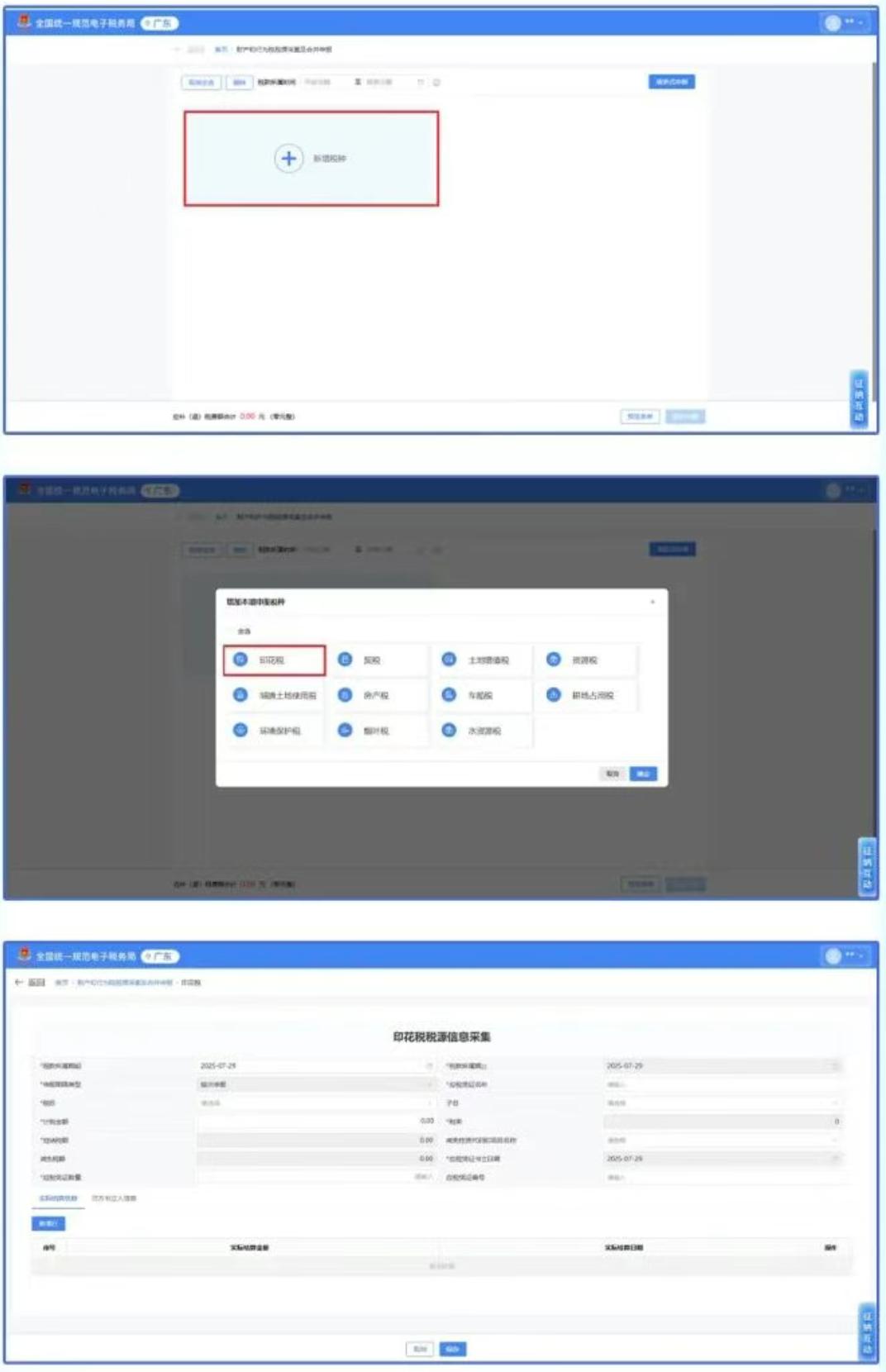

(一)针对合同以及凭证存在未申报或者未足额申报这般问题, 要登录全国统一规范的电子税务局马上进行补申报。操作的路径是, 【我要办税】, 然后【税费申报及缴纳】, 接着【财产和行为税税源采集及合并申报】。

通过点击【新增税种】卡片进行【税源采集】。

或直接点击【填表式申报】进入税源信息采集页面。

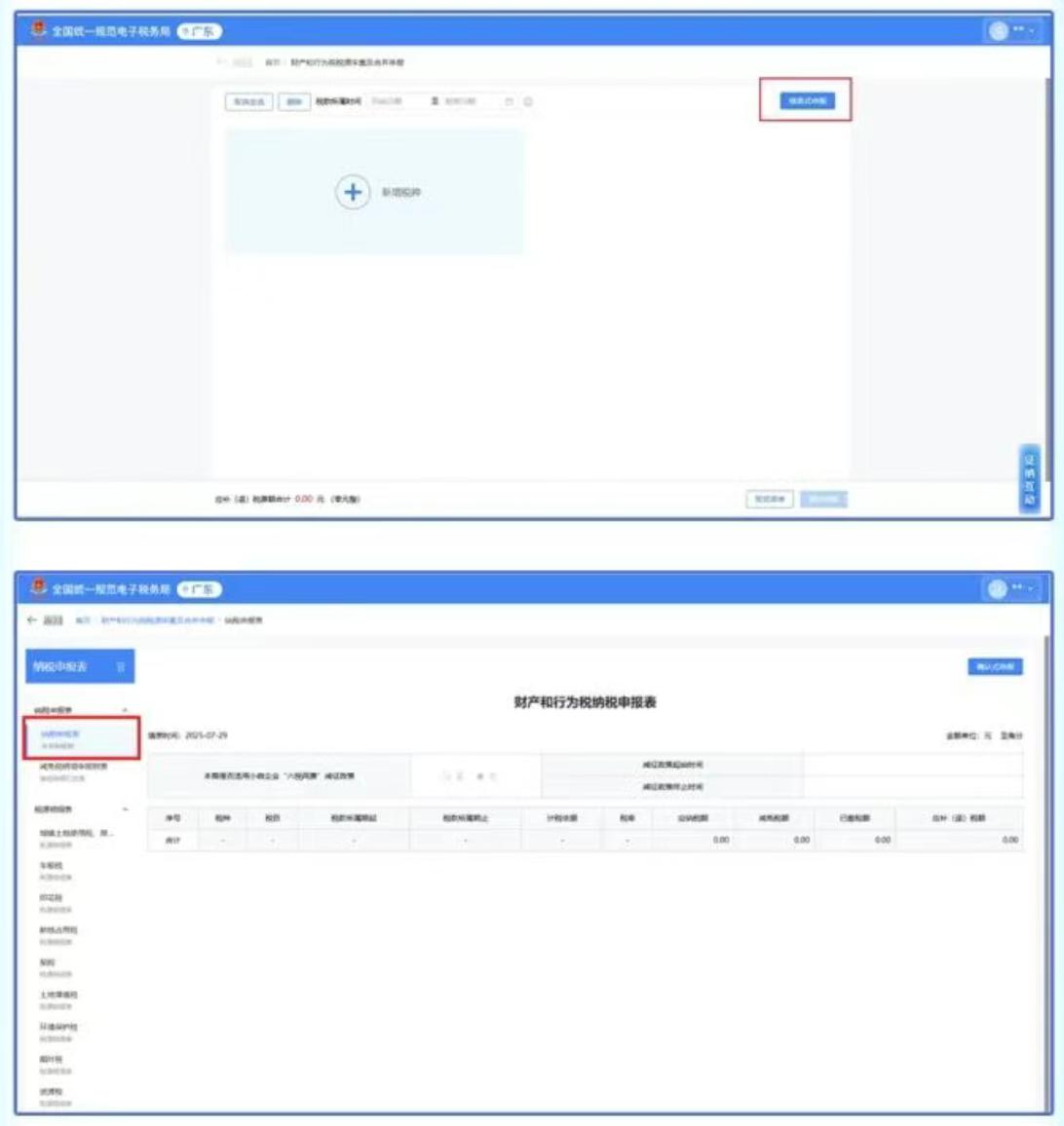

(二)倘若税目运用出现错误, 或者所属期申报存在差错, 那就需要展开更正申报。要是少缴了印花税, 这种情形下就得补申报差额, 并且缴纳滞纳金。要是多缴了印花税, 此状况下能够申请退税。操作的路径在于: 首先是【我要办税】, 接着是【税费申报及缴纳】, 最后是【申报更正与作废】。

到了这个模块里头, 能够依据“申报日期”或者是“税款所属期”, 去搜寻对应属期的《印花税纳税申报(报告)表》, 按下【更正】按钮, 进入之后就能进行修改。

(三)当出现针对申报时间已逾规定期限而产生的漏缴情形状况时, 要进入登录专为全国制定构建统一规范样式的电子税务局, 于税源采集的页面之中勾选‘逾期申报’选项, 接着填写表明逾期缘由原因的内容。(留意注意: 该逾期申报系统会自行自动计算出滞纳金金额钱款, 必须一并一同缴纳上交)

(四)若因计税依据申报有误致使申报不准确, 要是出现少缴印花税情形, 得登录全国统一规范的电子税务局, 针对印花税申报表开展更正申报, 修改计税依据后补缴税款(操作流程可参照上述第(二)点)。

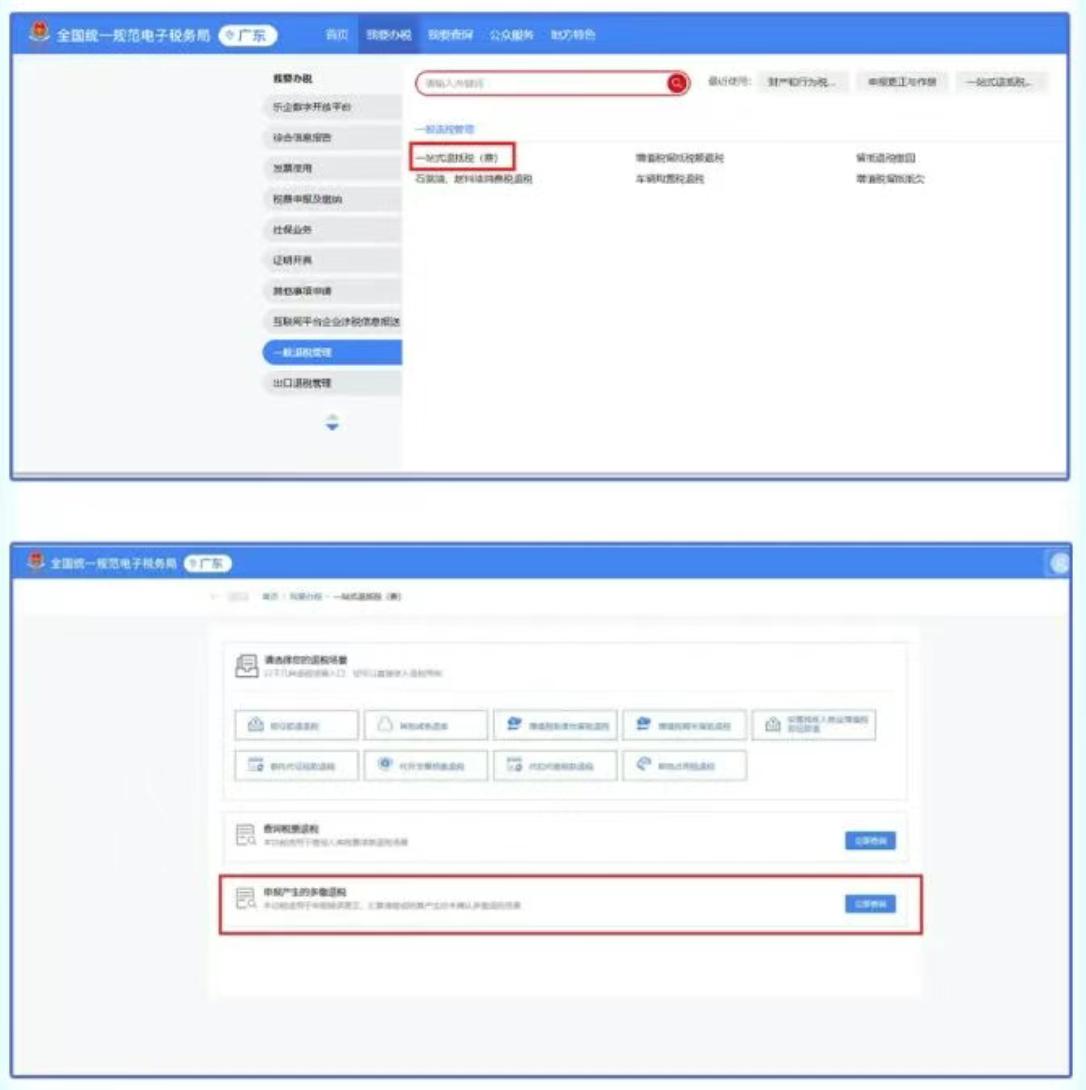

要是出现了多缴印花税这种状况, 能够在全国统一规范的电子税务局开展退税申请, 与此同时上传合同以及结算凭证。操作的路径是: 【我要办税】, 然后是【一站式退抵税(费)】, 接着是【申报产生的多缴退税】, 最后点击【立即查询】。

其来源为广州税务, 本文之中的内容只是供一般参考来使用的, 均不会被视作正式的审计建议, 也不是所谓的会计建议, 更不是税务方面的相关建议或者其他方面的建议,我们没办法确保这些资料在往后的日子里依旧是准确无误的, 任何一个人士都不应该在并没有对相关的情况进行详细考虑以及没有获取恰当的专业意见的状况之下依据其所载的内容去采取行动, 本号所进行转载的文章, 仅仅是用于学习交流的目的而已, 文章或者资料的原文版权归原来的作者或者原来的版权人所有, 我们对版权保护是予以尊重的, 要是存在问题请和我们进行联系, 多谢!