好多老板以及会计认为印花税属于“小税种”, 极易忽视申报, 最终被税务稽查要求补缴税款并且处以罚款!实际上印花税虽说税额并不高, 然而涉及的场景极为广泛, 漏报所存在的风险极大~ 今日剖析6个高频缴税的场景、申报的标准以及实操的步骤, 看完之后能直接着手进行申报!

1. 6个必缴印花税的高频场景(附计税依据)

公司采购货物签订的合同, 公司销售货物签订的合同, 此为购销合同, 按照合同金额的千分之零点三来缴税, 比如说采购合同金额为一百万的话, 那么要缴纳三百元印花税, 要是没有合同但是存在实际交易的情况, 同样需要依据实际销售额去申报。

借款合同, 是那种向银行借款签订的合同, 还有向其他企业借款签订的合同, 以及向个人借款签订的合同, 这里面含了借条, 这种合同要按照借款金额的0.05‰来缴税, 比如说100万借款就得缴50元, 而且民间借贷也是需要进行申报的。

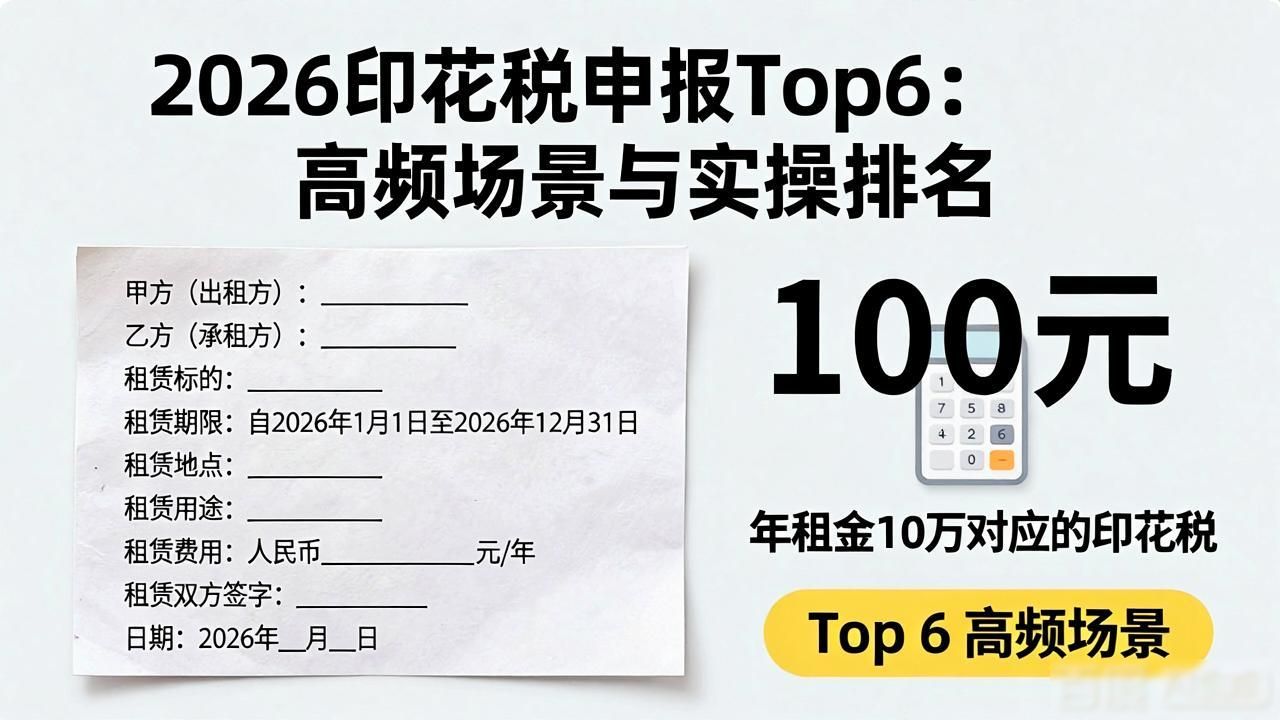

租赁合同, 是针对租办公场地、设备以及车辆所签订的合同, 其缴税方式按租金总额的1‰进行, 也就是年租金10万需要缴100元, 即便属于无偿租赁情况, 同样要按照市场公允租金来申报。

- 资金账簿方面: 将公司实收资本与资本公积(像股东进行增资这种情况)相加, 按照金额的0.25‰来缴纳税款(2024年存在减半优惠), 只是在资金出现增加的时候才进行申报, 并非每年都要缴纳。

关于技术合同, 其涵盖技术开发、转让、咨询以及服务所签订的合同, 需按照合同金额的千分之零点三来缴税, 举例来说, 倘若有五十万的技术服务费, 那么应缴纳一百五十元的税款。

房屋产权转移所涉及的书据, 是转让房产、股权、商标权等时签订的相关文件, 要按照金额的千分之零点五来缴税, 举例来说, 若是100万的股权转让, 那就需要缴纳500元的税金, 股权发生变更时必须要进行申报, 不然会对工商登记这一事项产生影响。

2. 申报实操:2种方式+关键注意

申报的方式有, 其一呢, 通过电子税务局来申报, 这是推荐使用的方式,具体操作是先登录, 然后进入那个“印花税申报”的模块, 接着去选择对应的税目, 再填写计税的金额, 之后系统会自动计算税额, 最后提交进行扣款事宜;其二是前往税务大厅进行申报, 要携带合同的复印件以及申报表, 到现场去填报并完成缴税。

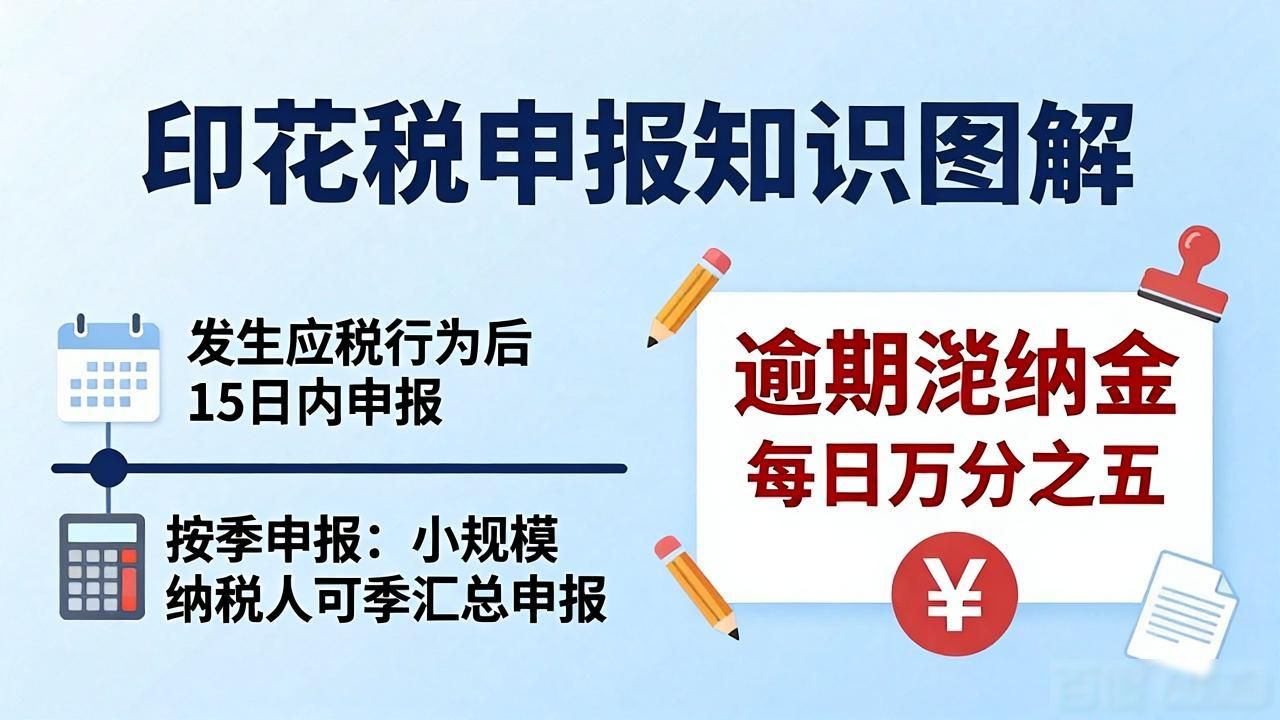

申报周期, 是按次申报, 也就是在发生应税行为之后的15日之内进行申报, 或者按季申报, 此后者小规模纳税人能够按季汇总申报, 要是逾期了就会产生滞纳金, 而滞纳金是每日万分之五呀。

留意, 若合同金额属于含税价, 那么要将其换算为不含税价来计税, 要是没有明确金额, 就依照市场公允价进行估算, 多缴的印花税通常不可以退税, 在申报之前一定要仔细核对金额。

3. 避坑提醒

不要觉得“没签合同就无需缴纳”, 实际当中发生了应税业务, 像是那个没有合同的采购情况, 这种情形同样需要依照实际的交易额去进行申报, 税务方面会借助银行流水展开核查, 以及通过发票来核查。

切记不可遗漏申报“小额合同”, 哪怕是金额仅有几千元的租赁合同, 还有借款合同, 这些都需要进行申报, 因为就算是小税种的漏报, 同样也会引发稽查预警。