于经营期间, 时常会去签订“框架合同”, 这般合同一般仅仅约定了合作的大概范围, 还有单价标准或者结算方式, 然而具体的交易总金额通常要等到业务切实发生之后才能够予以确定。

面对这样一种状况给财务的税务申报造成了一项难题, 合同已然签订然而却不存在金额, 印花税究竟需要怎样去申报, 是当下进行申报还是稍后再申报, 申报的具体数额又是多少, 这些内容都有待明确?

依据《印花税法》规定

一、 政策核心:未列明金额,先申报后缴税

根据《印花税法》以及相关公告, 针对未列明金额的框架合同, 税务处理具备明确的“两步走”程序, 即:

第一步:书立时“零申报”

若纳税人书立了应税合同诸如框架合同这种, 然而却未将金额予以明确列出的情形下, 此时应当在书立合同的首个纳税申报期去进行申报。在这个时候, 鉴于不存在具体的金额, 计税依据填写为“0” , 并且是暂时不缴纳税款的。

第二步:结算时“据实缴纳”

实际业务发生了, 金额也确定下来了, 在此之后, 纳税人要在实际完成结算后的下一个纳税申报期, 按照实际结算的金额来计算, 进而申报缴纳印花税。

核心原则是“据实结算,分期申报”。

案例:渣土运输框架合同的税务处理

一份《渣土运输框架合同》, 被某建筑公司(甲方)与某运输公司(乙方)签订了。

合同内容:由乙方负责甲方的渣土清运工作。

价格条款方面, 双方针对清运量以及费用标准进行了商定, 提及每车的装载量是7.5立方, 而运输费用, 在运距处于20公里以内的情况下, 为800元每车。

在签订合同之际, 鉴于工程的进度处于尚未确定的状态, 以至于没办法确定总的清运车次数量, 所以合同里头没能将总金额列出来。

假设该建筑公司按季度申报缴纳印花税。

1. 签订合同的当季(首个申报期)

合同于2026年3月被签订, 在2026年4月的那个纳税申报期期间, 要登录电子税务局, 去填写《印花税税源明细表》。

要填写的要点是, 录入合同的名称, 以及编号, 和书立日期等信息, 在“计税金额”栏填写“0”。

本期应纳印花税为0元。

2. 业务发生并结算后(下一个申报期)

到了2026年4月的时候, 双方依据实际运行的车次展开了结算工作。就在这个月, 总共清理运输了1000车的渣土。

结算金额是, 1000车乘以, 800元每车, 其总计达成, 800,000元。

税额: 800,000元 × 0.5‰ =400元。

在2026年7月的纳税申报期内,申报并缴纳400元印花税.

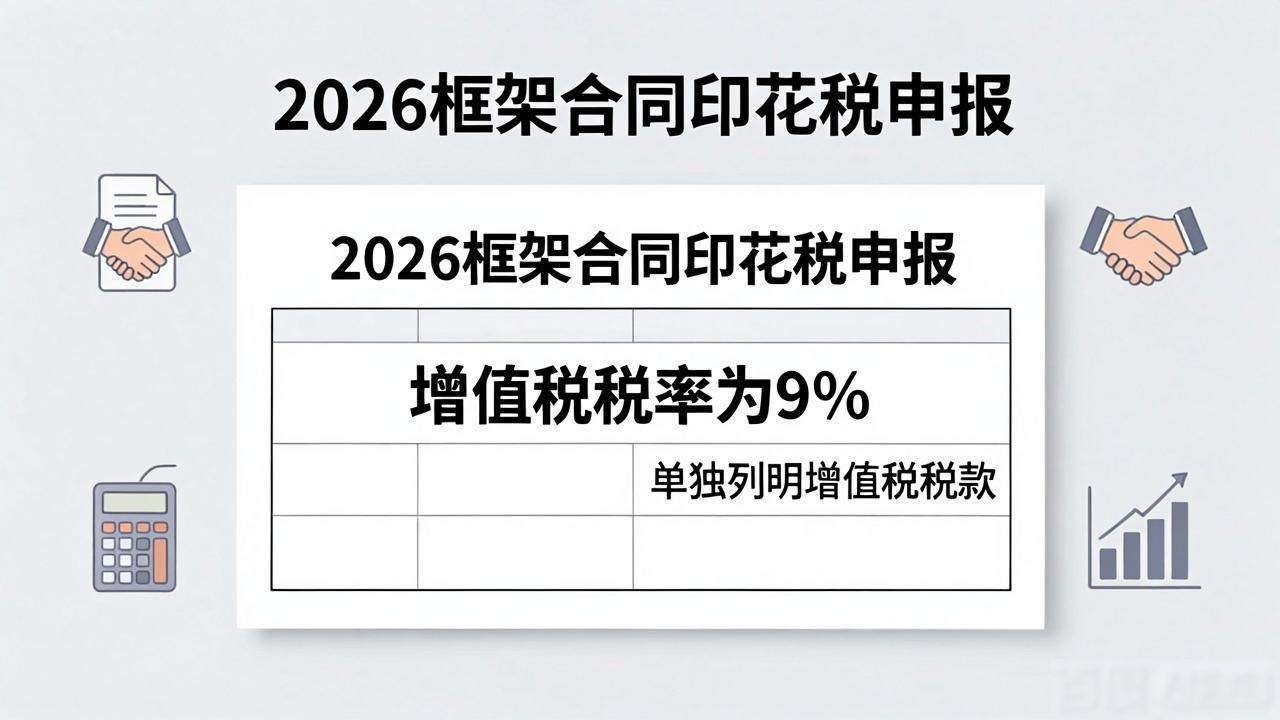

二、框架合同可以按不含税金额确定印花税计税依据吗?

答: 按照《印花税法》第五条第(一)项的规定, 应税合同的计税依据, 是合同当中所列出的金额, 不涵盖已经明确罗列的增值税税款。

因此,若结算清单的金额价税分离,则按不含税金额缴纳印花税。

上述案例

增值税税率为9%,且结算单中单独列明了增值税税款。

印花税的计税依据是, 用八十万除以一加百分之九, 得出结果约为七十三万三千九百四十四点九五元。

税额是, 733,944.95元乘以千分之0.5, 约等于366.97元。

2026年7月, 存在纳税申报期,于该申报期之际, 将印花税进行申报, 且要缴纳366.97元的印花税。

对比一下,节省了33.03元。

三、 避坑指南:三个关键注意事项

1、不要漏报“书立情况”

有不少会计持有这样的看法, 觉得没金额就无需去管, 可是这种想法是不对的。哪怕金额是0, 在首个申报期也一定要进行“零申报”, 不然的话, 就有可能会被系统判定成未按照规定申报, 进而产生滞纳金风险。

2、价税分离要清晰

依据《印花税法》的规定, 应税合同的计税依据当中是不涵盖已明确列示的增值税税款的, 所以, 于签订框架合同之际, 或者在后续开具结算单以及对账单之时, 一定要单独地将增值税税额列示清楚。要是没有单独进行列示的话, 税务局就有可能会依照含税的全额去征收印花税, 进而致使企业缴纳更多的税款。

3、多次结算,多次申报

框架合同常常具备长期有效的特性, 存在分多次进行结算的情况, 每当每一次结算将金额确定下来之后, 均应该在紧接着随后的纳税申报期之内及时地去申报缴纳。

结语

企业财务针对框架合同的印花税管理, 要建立合同台账, 其需记录框架合同的签订时间, 还要记录后续每一笔核算情况, 以此确保于正确时间点完整达成“零申报”以及“实缴申报”, 既要防止多缴纳本不该缴纳的税款, 又要避免因遗漏申报而引发造成税务方面的风险。