消费之为经济发展的“主引擎”, 且也是民生幸福的“温度计”之所在。餐饮业, 作为促消费、惠民生以及稳就业的重要一类领域, 其发展是备受国家予以重视的。现已步入“十五五”规划开局的年份, 中国便是密集地发布对消费予以提振的政策, 以此类政策来引导餐饮业朝着合规高质量方向发展, 进而能够去提升整体的供给水平。为了给众多的餐饮企业做出助力其把握市场机遇以及提升核心竞争力之事, 毕马威中国会同广东省餐饮服务行业协会、深圳市烹饪协会一同发布了《数智开新局, 场景促增长——2026年中国餐饮企业发展报告》(下称“报告”)。

于5月20日, 第十七届广州餐博会拉开帷幕, 毕马威身为广东省餐饮服务行业协会的副会长单位, 受到邀请, 出席这场全产业链大会的开幕式与协会理事会。5月21日, 本届餐博会的重要环节之一, 即2026粤港澳大湾区餐饮供应链大会同期举行, 毕马威中国零售及消费品行业合伙人张欣女士在会上现场发布报告, 并且围绕报告核心洞察进行了精彩分享。

报告依据餐饮行业核心数据, 从政策支撑、资本运作、发展热点等多重维度着手, 深入剖析中国餐饮业当下的发展状况, 挖掘其蕴含的机遇, 以及探究今后的发展趋向, 全力发掘能给餐饮价值链成长予以赋能的全新风口, 给出资本化运作的应对策略指引, 为餐饮企业跨越经济周期、达成可持续发展提供有价值的思考。

中国餐饮呈现“增速趋稳、结构优化”的特征

一、增速趋稳,餐饮“上行”释放消费潜能

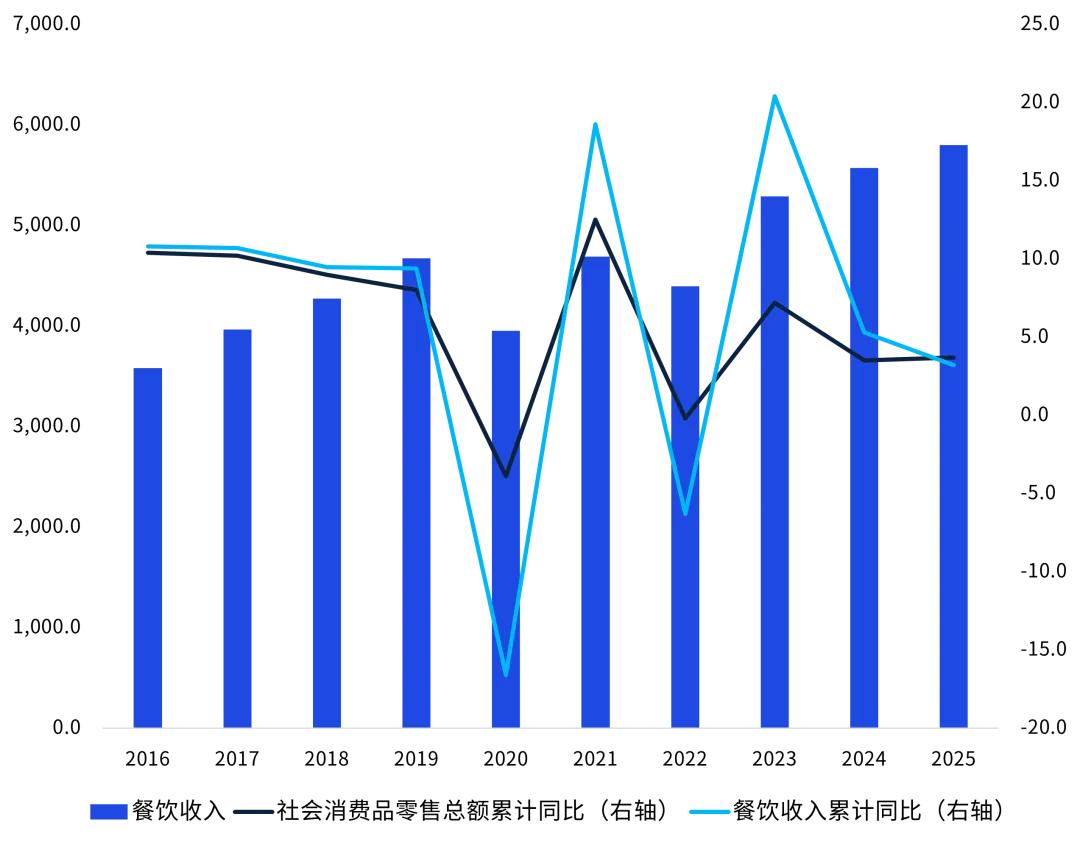

在2025年的时候, 餐饮收达成了57,982亿元, 同比增长幅度为3.2%。虽然餐饮收入的增长速度相较于2024年是存在着一定程度放缓情况的, 不过伴随着消费结构出现升级的状况, 以及行业朝着数字化、连锁化以及新业态方向进行纵深处发展, 餐饮收入在社会消费品零售总额当中所占的比重上升到了11.6%, 和2024年相比提升了0.2个百分点, 餐饮业立足消费市场里的基础性作用得以进一步稳固。从月度这个角度去看, 餐饮收入在一整年的时间里面波动显然是比较明显的, 增速呈现出前面高后面稳定、整体处于上行的特性, 季节交替以及营销节点属于重要的影响因素。按月度进行观察, 餐饮方面的收入在一整年当中呈现出显著的波动状况, 其增长速度展现出前期较高而后趋于稳定、整体处于上升的特性, 其中季节的交替变换以及营销的关键节点乃是重要的影响要素。

图1展示的是, 2016年至2025年期间, 全国餐饮市场的收入状况, 单位为亿元, 还有一个数据在右轴, 单位是%。

来源:Wind,毕马威分析

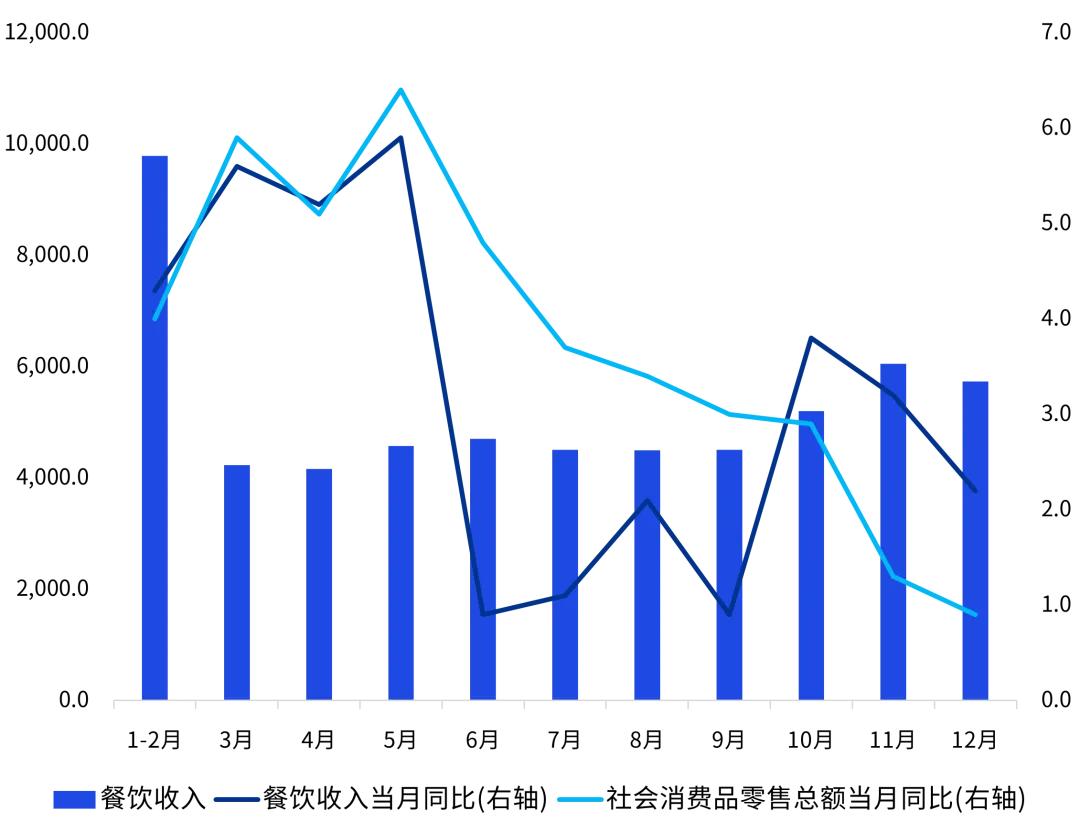

按照月度来观察, 中国餐饮的收入在一整年当中波动十分显著, 其增速展现出前期较高而后趋于稳定、整体呈现向上行进的特性, 季节出现交替以及营销节点乃是重要的产生影响的因素。1至2月时, 春节消费促使餐饮收入同比增长百分之3.0;3月到4月, 在《提振消费专项行动》以及《服务消费提质惠民行动2025年工作方案》政策的助力下, 餐饮收入保持同比稳定增长;5月劳动节加上政策红利, 餐饮收入增速抵达全年峰值百分之5.9;6月至9月, 餐饮收入进入调整阶段, 平均增速降低至百分之1.3;10月到11月, 在“国庆+中秋”节假日以及“双十一”活动的推动下,增速超过社零大盘;12月, 受“双十一”虹吸效应的影响, 增速有所回落, 然而依靠高频刚需属性以及文旅复苏动能,餐饮业展现出发展韧性, 收入达到5737.5亿元。

图2:2025年全国餐饮市场分月收入情况,亿元,%(右轴)

来源:Wind,毕马威分析

二、连锁化、下沉化与大众餐饮崛起下的市场分野

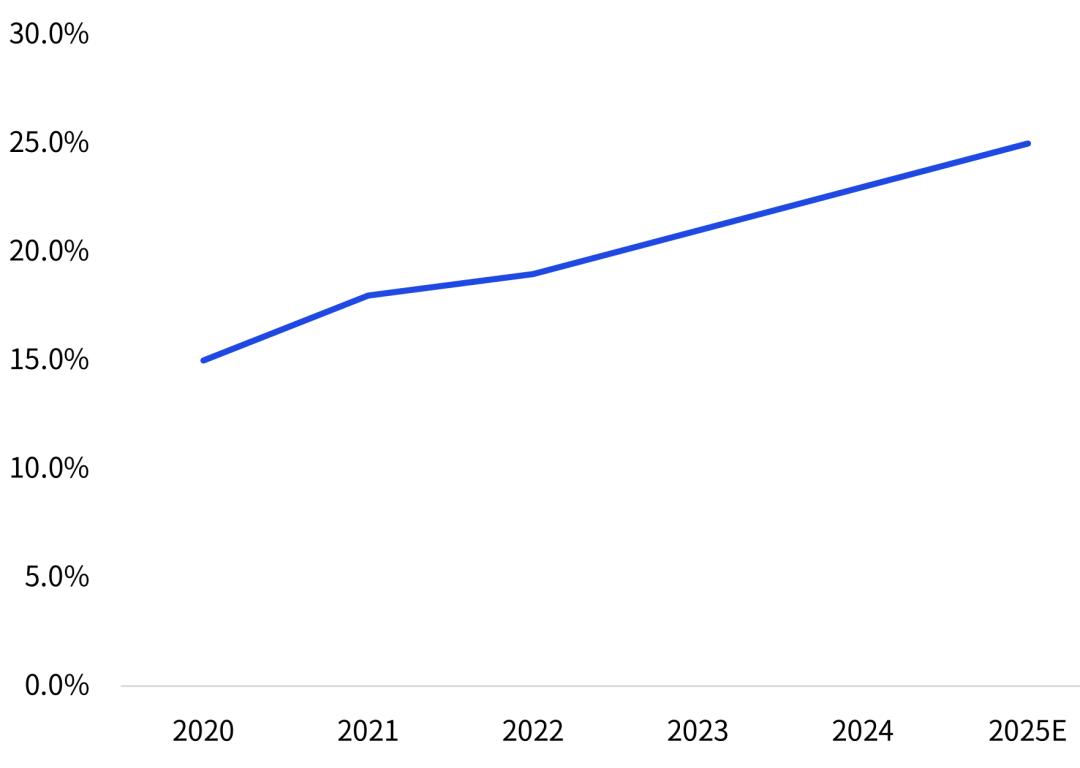

中国餐饮行业的连锁化发展进程依旧在加快速度推进, 其连锁化比率已经由2020年时的15%提升至2025年的25%。而针对这一已然加快推进的进程, 主要是得益供应链条层面技术达到成熟状态, 以及消费市场对于具备品牌化、标准化的餐饮所滋生形成的需求在持久性增长。

图3:2020-2025年全国餐饮连锁化率,%

来源:红餐大数据,毕马威分析

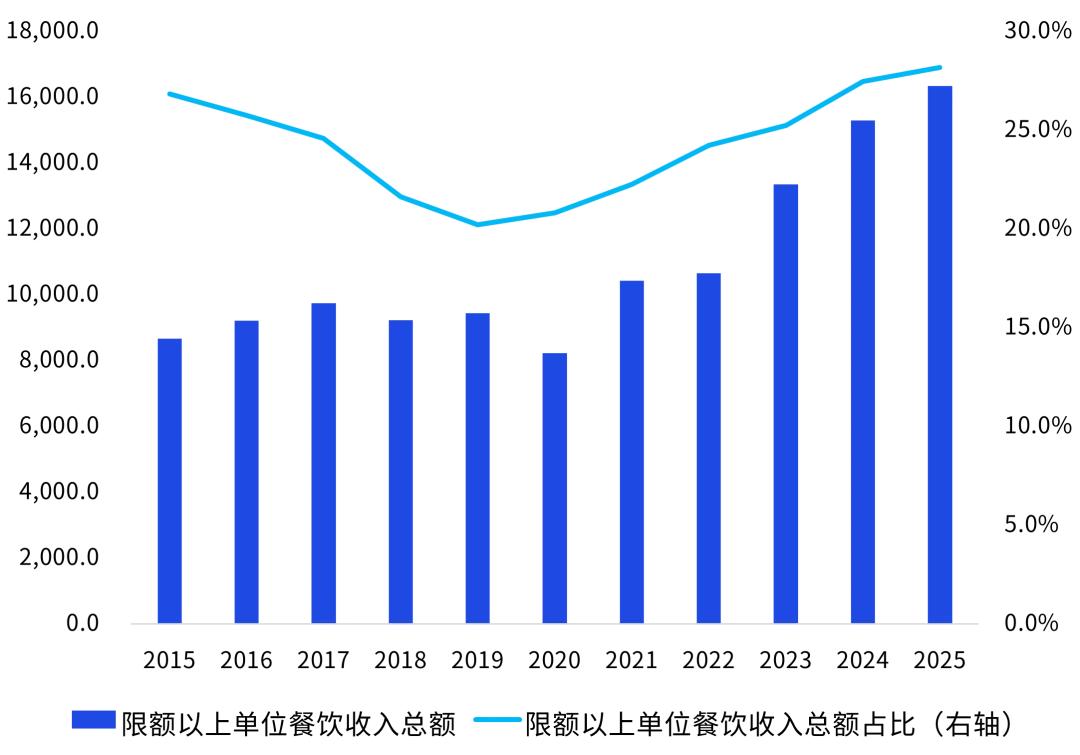

限额以上企业之中餐饮收入遇承压状况, 大众餐饮则更有着韧性。到2025年时, 中国限额以上餐饮收入达到了1.63万亿元的额度, 此额度占餐饮总收入的比例为28.2%, 与2019年相较同比提升了8个百分点。餐饮规模化进程由此进一步得到强化。不过值得予以关注的是, 2025年限额以上餐饮收入同比增速仅仅只有2.0%, 而且还出现了4次月度负增长的情况。在消费理性回归这样的背景之下, 高端餐饮需求大幅萎缩, 具备性价比优势的大众餐饮成为支撑行业韧性的主要力量。

如图4所示, 限额以上单位餐饮收入, 处于2015年至2025年的范围, 其相应的占比情况, 以亿元为单位, 占比数据则在右轴以%呈现, 有这些情况。

来源:Wind,毕马威分析

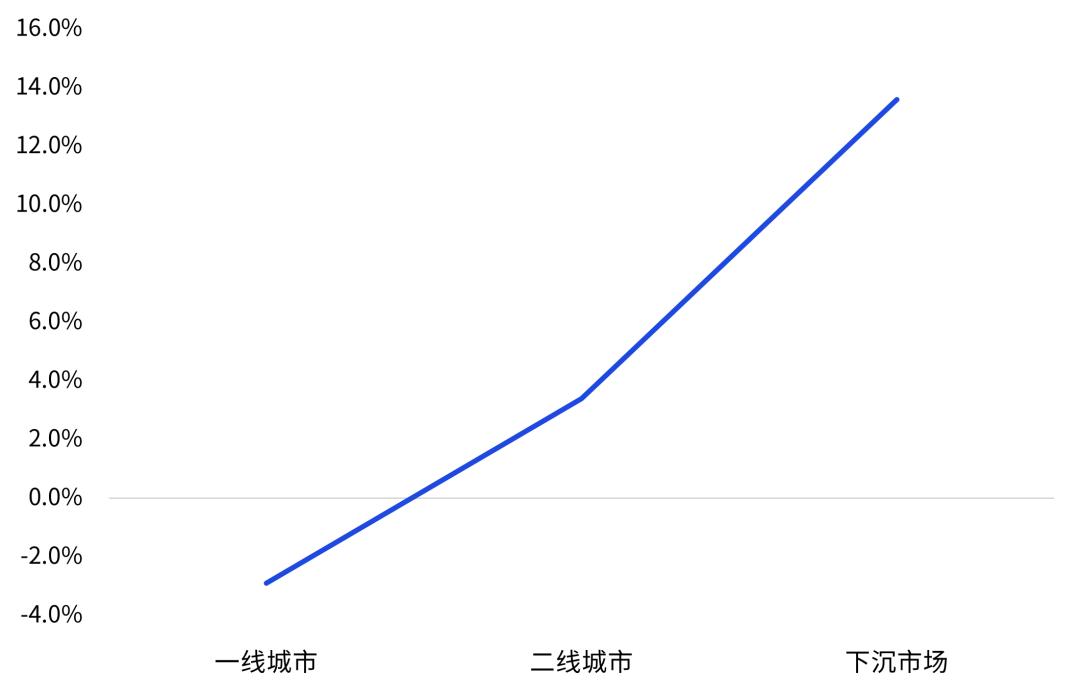

渐渐的, 餐饮新的发力点成为了下沉市场。就餐饮门店分布而言, 一线城市餐饮门店同比呈现出减少百分之二点九的情况, 反观二线城市则增长了百分之三点四, 然而相较于下沉市场, 其增速更是超过百分之十三了, 餐饮业的增量空间已然渐渐朝着低线城市转变。这一情况主要是因为县域餐饮市场创业门槛以及经营成本是相对较低的, 在此情形下餐饮企业更易于达成品牌的快速扩张。

图5所示态势为, 2025年三季度期间,中国餐饮门店于线级城市的分布情况, 其同比增长率以百分比呈现?

来源:辰智大数据,毕马威分析

餐饮行业逐渐实现资本化

一、餐饮业投融资:规模趋稳,赛道与区域轮动

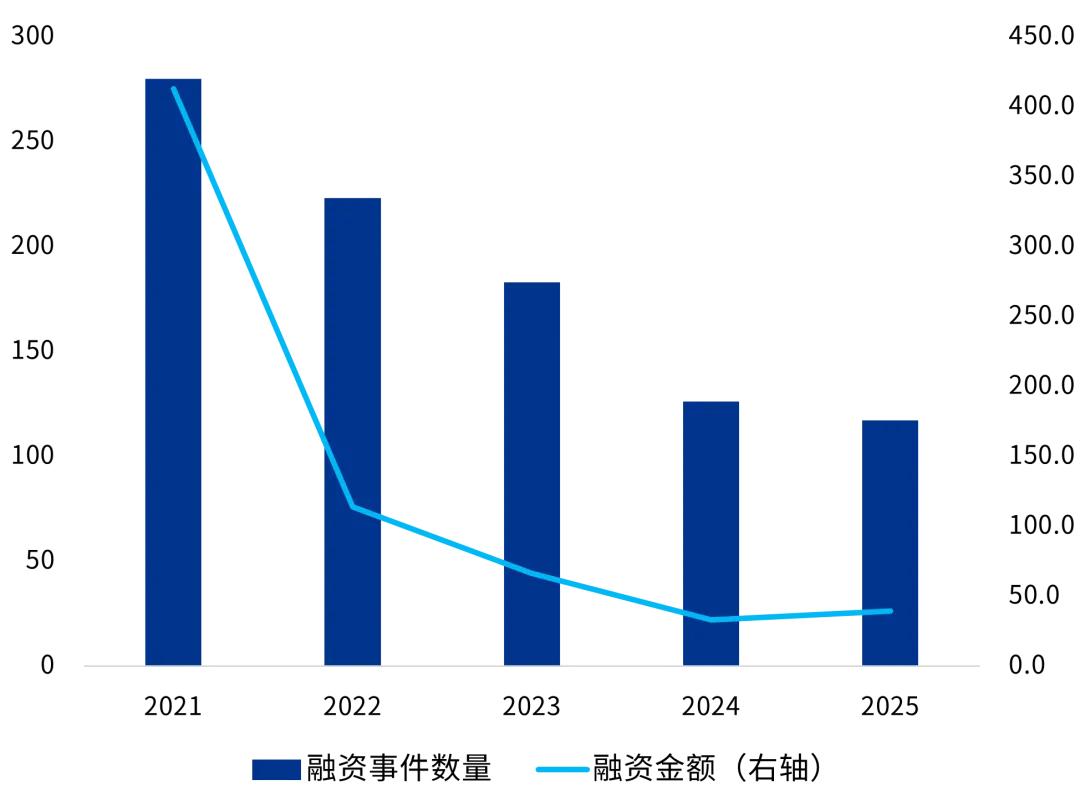

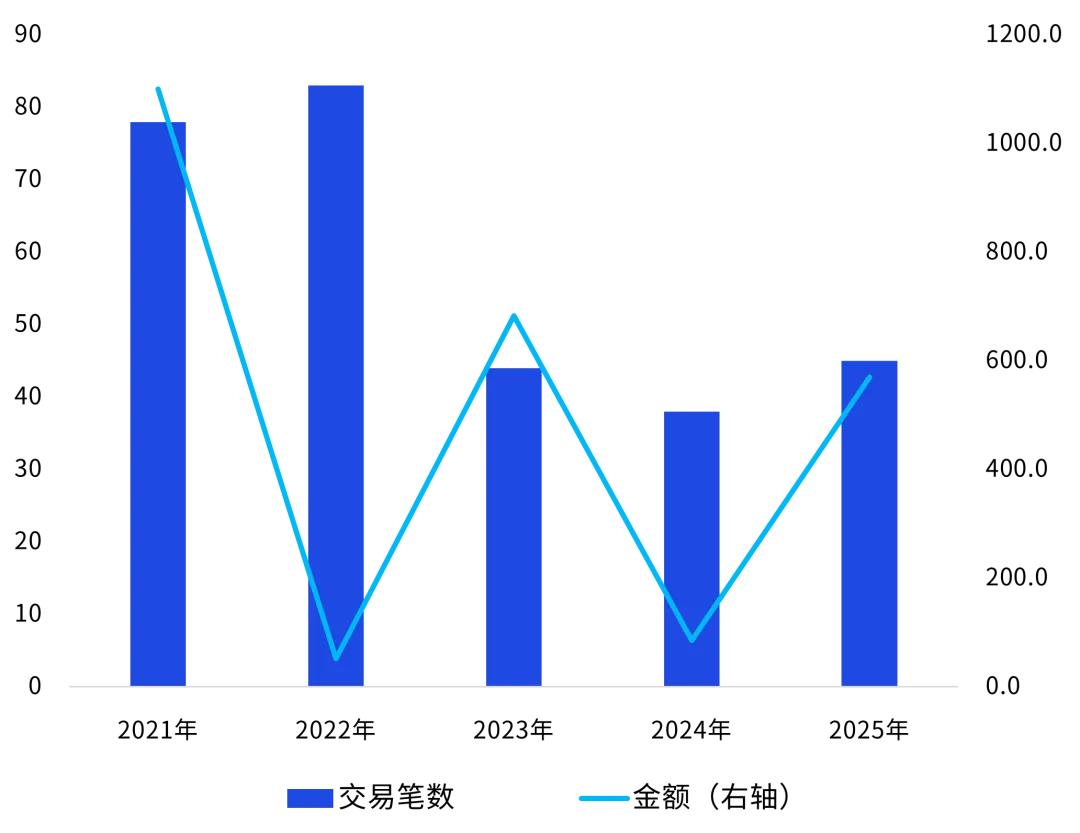

2021年到2025年这个阶段内, 中国餐饮行业的融资热情基本上呈现出往下行的姿态。不过在2025年的时候, 市场显现出回暖的迹象, 投融资的环境渐渐回归到理性与稳定的状态。2025年中国餐饮行业总共发生了117笔融资之事, 相较于2024年是有所下降的;然而2025年公开披露出来的融资金额却逆势上涨了19.3%, 大约达到了39.5亿元。

关于2021年至2025年期间, 中国餐饮行业之投融资事件的数量, 以笔为单位, 以及其金额, 单位为亿元, 且金额在右轴呈现。

来源:CV source,毕马威分析

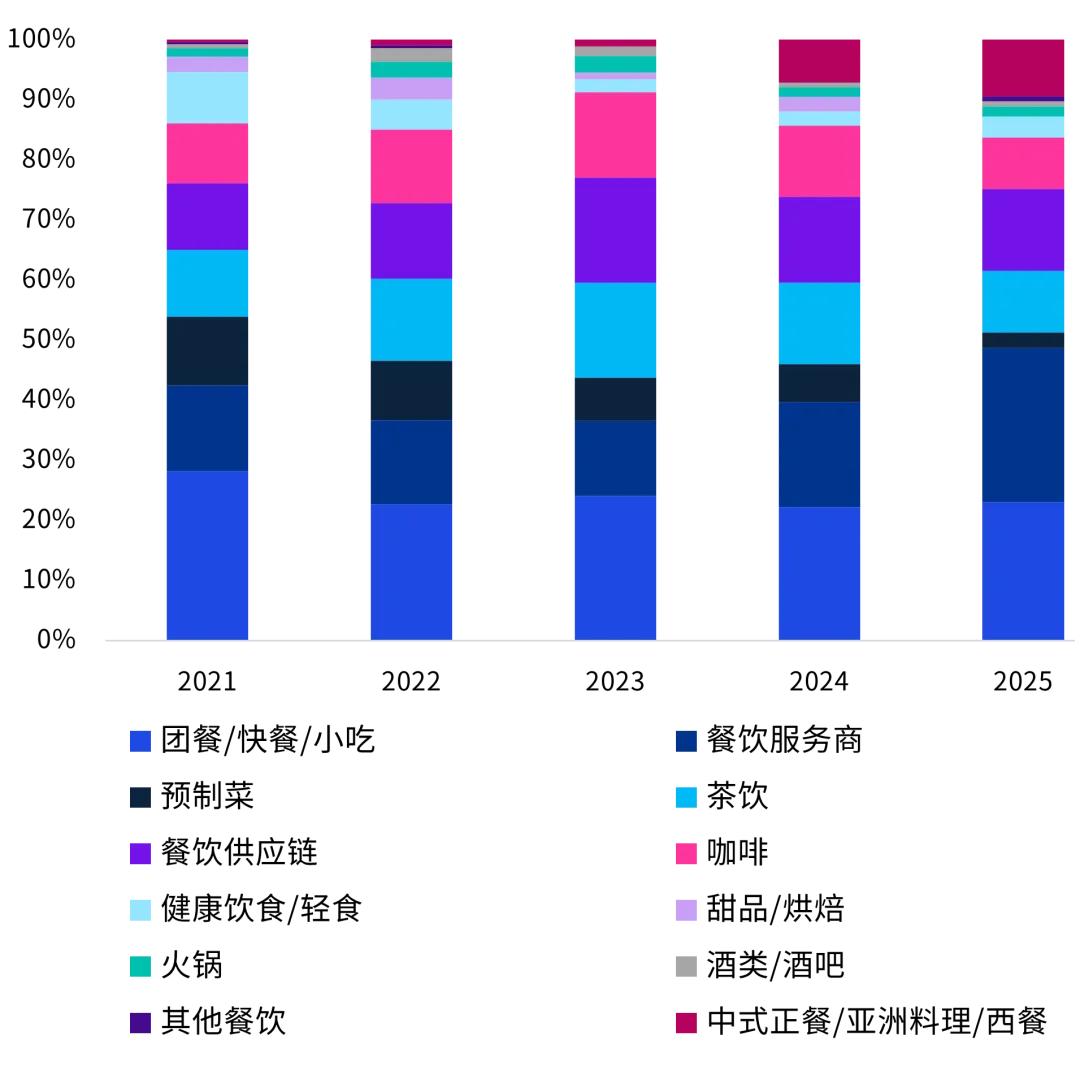

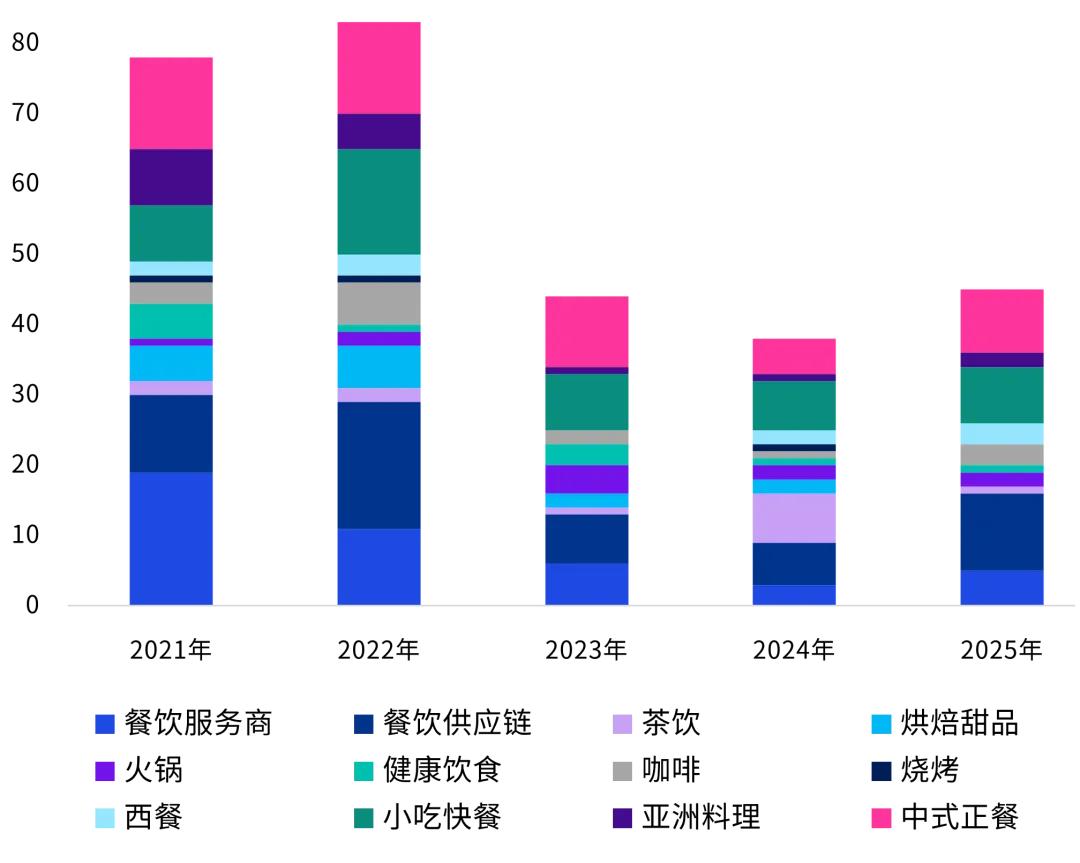

2025年, 从细分赛道的角度来看, 餐饮服务商成为了热门赛道, 它以大约25%的市场占比, 跃升为年度最为热门的赛道。与此同时, 团餐、快餐、小吃赛道依靠门店小型化、高标准化以及快速复制的优势稳健领跑, 在2025年, 该赛道的占比约为23.1%, 它依旧是投资机构的主要选择赛道之一。

图7, 是2021年至2025年期间, 关于中国餐饮行业热门细分赛道占比的图, 单位为%。

来源:CV source,毕马威分析

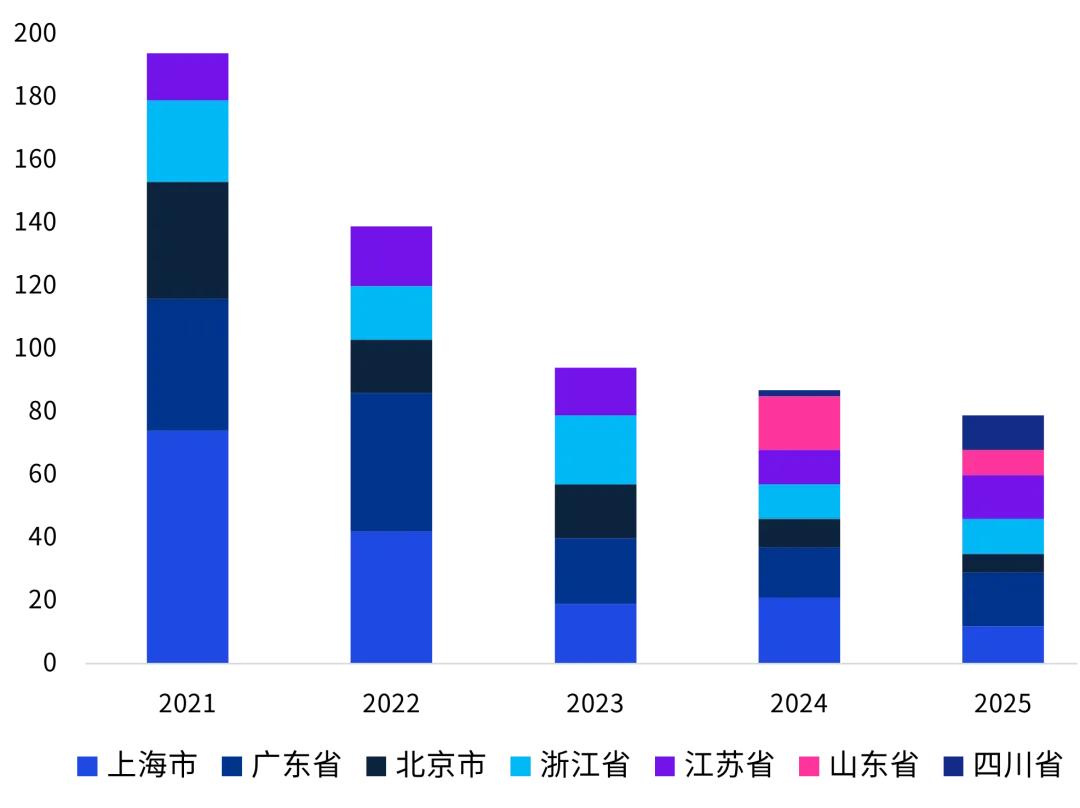

从地区分布的角度去看, 新兴餐饮所在地区持续不断地发展着。上海、广东、北京、浙江、江苏在2021年到2023年期间占据了排名前五的位置。可是, 到了2024年, 山东省凭借17笔投融资事件跃升至全国第二, 北京则跌出前五降到了第六名。进入2025年, 四川省与浙江省并列处于第四, 湖南跻身到第六名, 山东虽然稍有回落至第七, 但依旧保持着高位活跃的态势;而北京则进一步下滑至第八。

图8: 在2021年至2025年那期间, 中国餐饮行业里, 投融资呈现活跃态势的省份或者城市, 笔。

来源:CV source,毕马威分析

二、餐饮企业上市大年:全品类齐头并进,茶饮领跑

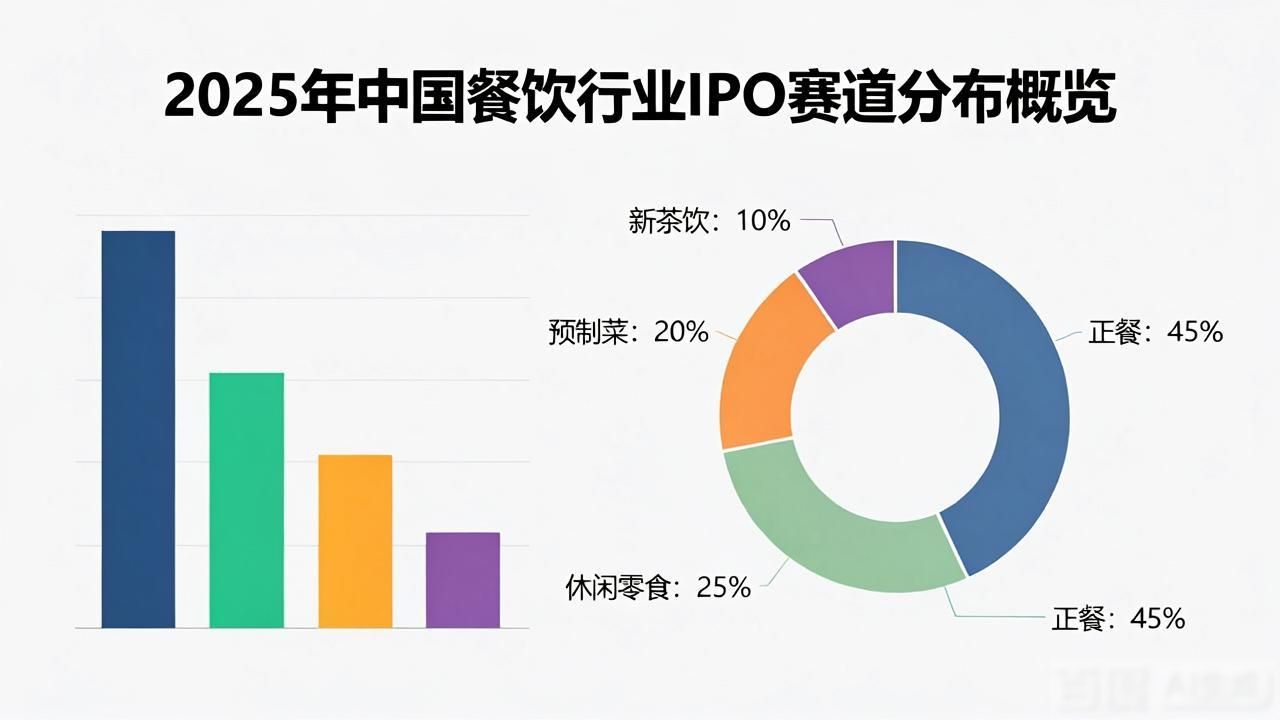

2025年, 那些上市了的以及递交上架申请的餐饮企业, 覆盖了火锅、正餐、快餐、茶饮等好多细分赛道。当中, 茶饮赛道表现特别突出。因为产品跟供应链的高度标准化、以加盟为主的轻资产扩张方式, 还有高频消费带来的广大的市场领域, 茶饮品牌在2025年年初引发进行赴港上市的热潮。Wind数据表明, 在已经完成港股IPO的5家餐企里, 茶饮企业只占3席。火锅赛道深入钻研差异化定位, 企业不只是单纯地追求规模, 并且是转向细分模式的革新。中式快餐赛道则因标准化连锁模式而受到资本青睐。

图9:2025年中国餐饮行业各赛道IPO事件数量的占比,%

来源:CV source,毕马威分析

三、餐饮业收并购:跨界并购与大额交易活跃

餐饮业并购情况展现出这样的特点, 即事件数量趋于稳定以及大额交易颇为活跃, 2025年餐饮业并购之中交易笔数是45笔, 跟2024年比起来稍微有反弹情况, 不过和2021至2022年发生的并购潮相比较, 降温是显然的, 从金额方面来看, 2025年平均每一笔交易的金额是12.7亿元, 大大超过2024年的2.3亿元, 和2021年的14.1亿元是差不多的。但是, 在2021年的时候, 行业依旧处在增量扩张的阶段, 外卖、加盟等模式迅速地渗透, 并购大多是以抢占市场份额作为主要目的, 到了2025年, 大额并购的相对活跃却是源于行业进入了存量整合期。

图10展示的是从2021年到2025年期间, 涉及中国餐饮业的并购交易规模, 是以笔为单位, 同时对应的还有以亿元为单位且在右轴的数据()。

来源:CV source,公开资料, 毕马威分析

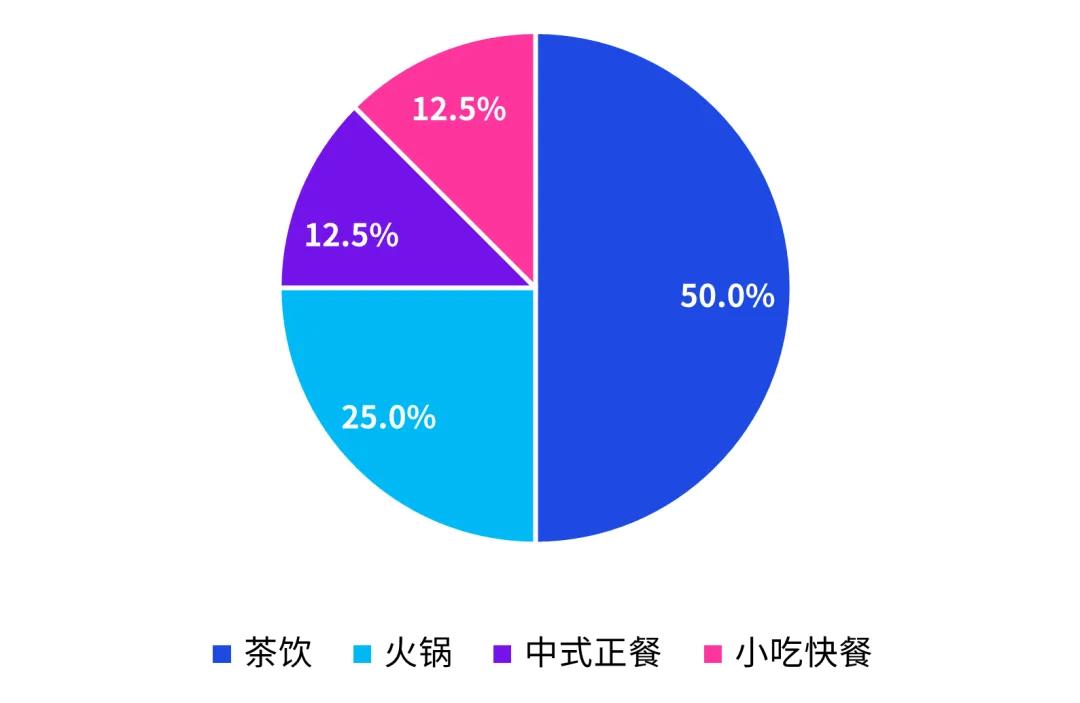

2025年, 餐饮业并购维持了全方位、多层次的整合情形, 涵盖小吃快餐、健康饮食、西餐等多元范畴, 然而不同赛道展现出差异化的热度, 餐饮供应链依旧是资本和产业主体并购标的的首要选择, 2025年并购交易笔数占比超出四分之一。

图11: 2021年至2025年期间, 中国餐饮业的并购交易, 其细分赛道的分布情况, 笔。

来源:CV source,公开资料, 毕马威分析

智能化、全球化、情绪化与现炒化成为行业四大热点

热点一:AI技术渗透全链路运营,体验与效率再提升

近些年来, 人工智能恰恰正在重新塑造餐饮的产业版图, 数智化转型已然变成行业提质增效的关键点, 也就是把数据当作核心生产要素, 把AI等前沿技术全面融入遍布于研发、生产、管理、营销以及服务等的全流程场景之中。此一过程不但推动了行业生产体系与作业模式的升级, 还促进了达成餐饮业边际效益优化、服务品质提升以及全要素生产效率强化等目标。在2021年至2025年期间, 中国餐饮数智化市场规模达成了3倍的增长。如此这般的强劲增速, 一方面体现出行业数字化转型所面临的现实压力, 另一方面表明AI技术正从可供选择的工具, 转变成为餐饮企业日常运营里无法避开的一个环节。

热点二:餐饮业全球化进程深化

由于政策引导、客群基础以及市场空间这三重因素共同发挥驱动效应, 出海进而成为中国餐饮企业的战略必然会选择的选项, 其中中国餐饮企业起初是依赖着门店产品复制的单一模式, 现在正朝着依托供应链整合、运营体系搭建以及商业模式创新的本地化复制方向进行转型, 借助构建完整生态链达成区域市场深耕目的, 实现从单店运营到市场运营的转变。

热点三:“情绪价值消费”解锁餐饮场景新玩法

情绪价值消费, 是餐饮行业从产品驱动转向体验驱动的关键推力, 消费者对于情感共鸣、社交愉悦、文化认同这些情绪需求的提高, 促使餐饮场所不断解锁, 催生出“一人食”餐饮、复合餐饮、国风餐秀以及宠物餐饮等新的模式。

热点四:现炒革命从特色卖点到行业准入门槛

近年来, 预制菜契合了市场针对效率以及品质的需求这事得以达成, 借此便飞快地发展了起来。2024年的时候, 预制菜市场规模已经达到了4,850亿元, 预计直至2026年有希望冲破7,000亿元这个关键节点。往后, 伴随国家相关标准的公布, 预制菜将会迎来标准化、规范化、透明化的阶段。预制菜兴起的同一时间, 消费者展开了对于线下餐饮存在“锅气”的那种追求, 这种追求正在推动餐饮业开启一场“现炒革命”。

展望“十五五”, 监管趋严与消费提振政策协同推进, 消费者对个性化体验、健康理念及情感共鸣需求持续升级, 中国餐饮行业将加速迈向规范化、专业化与智能化发展, 头部企业已率先通过数字化工具提升运营效能, 挖掘细分赛道创造新增量, 以全球化布局重构价值链, 形成差异化竞争壁垒。应对新时期餐饮所面临的数智化转型怎样去优化决策效率, 区域特色餐饮怎样强化文化融合, 海外拓展怎样深化本地化运营以及合规风险, 还有供应链整合与成本控制等诸多议题, 毕马威会依托多维专业能力矩阵, 给中国餐饮企业供给战略解码、流程再造和生态协同的解决方案, 去助力企业抓住结构性机遇,达成高质量发展。