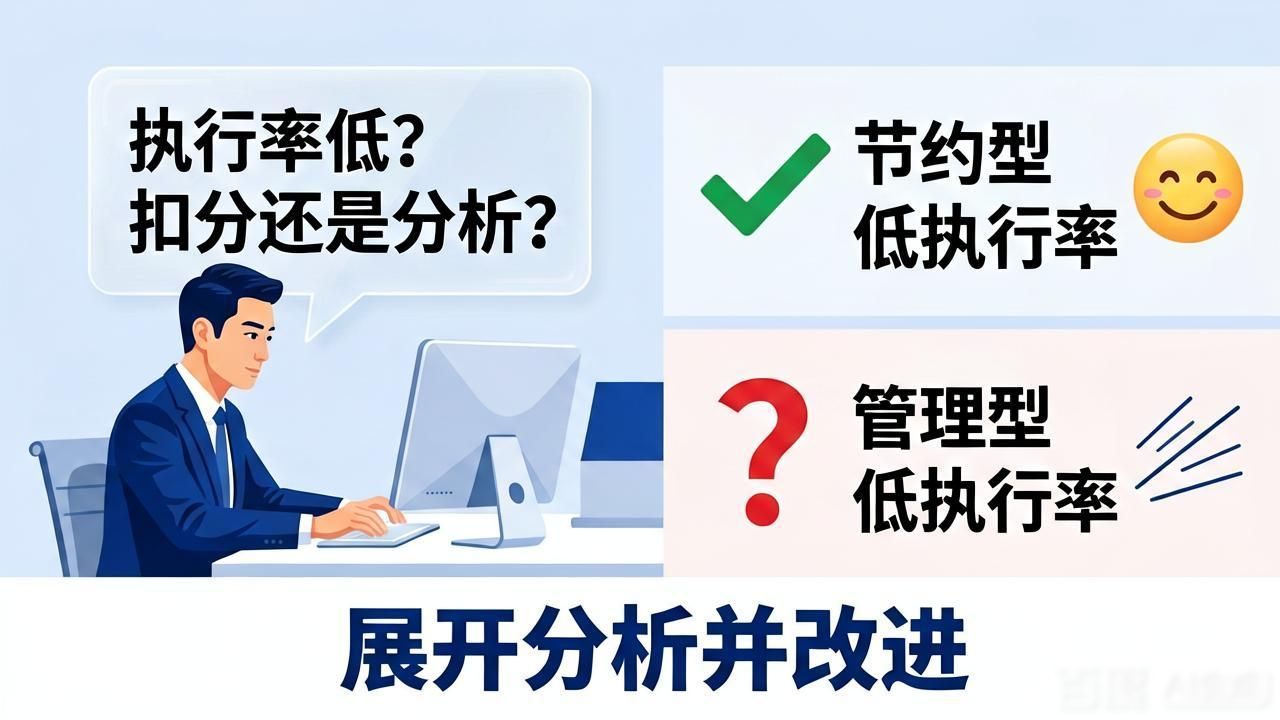

在绩效自评以及各类绩效评价当中, 预算执行率没有达成, 即便存在节约依然会被扣分, 这属于一种平常的状态, 另外, 在零基预算的背景之下, 针对预算执行率未完成而进行完全相同的扣分, 这样的行为的合理性应该被再次核查, 其背后的管理逻辑也急切地需要更新。

我们得先弄清楚, 在传统模式里, 预算执行率考核的原本意图是什么, 之后呢, 要把它放置到零基预算的架构范围之中, 去做一番辨别分析。

传统模式下的“合规性”逻辑:为何要考核执行率?

在传统那种依循“基数 + 增长”来设定的预算模式状况下, 预算执行率实施的相关考核所呈现的主要作用乃是服务于合规性以及控制方面的目标, 其内在的逻辑是这样的, 即预算只要一经批复定夺, 就会立马被看作是那种必须得去执行的具有强制性的“硬任务”, 如若执行的比率低落的话, 常常就会被认定为是在制定计划的时候不够周全, 或者是在执行的能力上头有所欠缺, 借由这样的考核去敦促各个部门加快支出的进程, 以此来防止财政资金就那么闲置着, 出现“躺在账上睡大觉”的情形, 进而对资金所具备的使用效率产生不良的影响, 执行率是一个清晰明了的数字, 它非常方便于进行标准化的考核以及排名, 所以, 在绩效自评价这个范畴之中为预算执行率专门预留了10%的固定权重, 针对那些未能达到标准要求的项目直接进行扣分处理。

零基预算下的“绩效”逻辑:为何需要重新审视?

零基预算的关键要点是 “以事确定资金” , 所有均是从实际的需求起始。在这样的逻辑状况之下, 节省自身是应当予以鼓励的, 并非是那种需要进行惩罚的错误行为。所以, 因节省而致使的预算执行率没有达成, 其本质产生了根本性的改变:

零基预算下,预算执行率考核应有“新内涵”

这番表述并非是在表明预算执行率考核毫无价值可言, 然而却是在讲其内涵以及方式是需要进行改变的, 这种改变要求从仅仅只是追求数字达到标准转而投向关注执行的质量, 某些地方已然着手去探索这样的一种转变:

在从“一刀切”转变至“分类考核”的进程中, 某省推出了“一项目一策”的精准评价方式。其中, 对于基建类项目而言, 执行率低这种情况或许确实是存在问题的。然而,对于一些服务类项目以及研究类项目来讲, 只要绩效目标得以达成, 那么执行率稍有不足根本不应成为被扣分的缘由呀。

从“扣分予以惩罚”转变为“展开分析并改进”, 当察觉到某个项目的执行率处于较低水平时, 更为合理的举措并非单纯实行扣分这种行为, 而是要去剖析其中的缘由。要是由于节约导致执行率低, 那么应当将其视作正面的案例;要是因为管理方面存在不善的情况, 那就进而提出改进的相应建议。

从事情发生之后再来清算账目, 转换为事情正在进行过程中进行校准: 不是在年末的时候扣除分数, 而是在年中的阶段借助绩效监控及时察觉执行方面出现的偏差, 准许部门根据规定程序对预算作出调整, 把资金运用到更加迫切需要的用途之上。

改变考核“指挥棒”,才能引导正确行为

综上所述, 在零基预算的背景情形之下, 对于因为合理节约从而致使的预算执行率未能完成状况进行扣分处理, 这种行为是欠缺合理性的。此等做法沿袭采用了以往旧有的管理逻辑方式, 这和零基预算所积极倡导宣扬的“绩效优先”理念是相互违背抵触的。为了能够促使零基预算改革切实真正落地实现, 绩效评价的“指挥棒”同样也需要跟随之进行相应调整: