企业享受税费优惠、申报高新技术企业、发起冲刺 IPO 行动时, 研发费用申报属于关键环节, 然而其归集以及核算方面, 合规性要求十分严苛, 稍有差错就可能引发税务稽查情况, 优惠会遭到驳回, 甚至 IPO 审核也会受阻。特别是人员认定、工时核算、类目划分这三大核心环节, 更是高频出现错误的重灾区。本文依据 2025 年最新监管规则以及真实稽查案例, 剖析三大易错点的违规情形还有合规标准, 助力企业精准做到避坑。

一、人员认定:别让 “凑数” 变成 “踩雷”

关乎研发费用申报的首要关卡, 乃是对研发人员范围予以界定, 此亦为税务稽查着重核查的项目。众多企业, 为了提升研发投入所占比例, 不合规地拓宽研发人员范围, 致使最后自食恶果。

1. 典型违规情形:错把 “后勤” 当 “研发”

某企业在申报研发费用之际, 把会计、人事等13名后勤人员归入70人的研发团队名单之中, 宣称这些人员参与了研发项目的“辅助工作”, 最终被税务机关判定为违规扩大研发人员范围, 不但需要补缴税款, 而且还对高新技术企业资格认定产生了影响。

按照政策规定, 惟有直接从事研发活动的人员, 其相关费用才可归集至研发费用, 具体涵盖三类, 分别是研究人员, 即专职从事研发的专业人员, 以及技术人员, 即在研发人员指导下参与研发的技术人员, 还有辅助人员, 也就是参与研发的技工;外聘研发人员也仅限定于签订劳务协议 的研究、技术、辅助人员。然而行政后勤类人员, 像HR、文员、财务等, 就算宣称参与了“辅助工作”, 也并不属于合规研发人员的范畴。

2. 隐性风险:人员结构与资质的 “合理性漏洞”

除了范围错配,人员结构异常也容易引发监管关注:

从事研发工作的人员, 其学历状况以及职称情况, 和所担任的岗位之间呈现出不匹配的态势: 要是在研发人员名单里头, 有大量未曾具备专业职称的低学历人员频繁出现, 那么就极易遭到对于人员真实性方面的质疑。

项目数量众多, 然而人员数量却较少, 或者人员数量颇多, 可是项目数量却较少, 这两种情况, 都会被判定为在进行研发费用归集时呈现异常状态。

如果非科研型企业研发人员当中兼职人员所占的比例远远超过了行业相应的水平, 并且没有完整的工时记录, 这样就会被判定为虚增研发费用, 原因在于兼职人员占比过高。

3. 要点在于合规, 要构建起一种体系, 这种体系是“人员资质”与“岗位证明”两者的双验证体系。

要分辨出去聘请的做研发的人员, 就得留下劳务用工协议;企业得整理出研发人员花名册, 得弄清楚岗位说明书的内容, 还要区分开做研发的岗位和不做研发的岗位;对于兼职做研发的人员, 要单独去建立资质审核台账, 以此保证人员构成跟行业特点相符, 而且和研发项目的需求相匹配。

二、工时核算:“虚列”“分摊不均” 是最大雷区

研发人员费用分摊的核心依据是工时。2025年IPO审核明确要求, 对于研发工时占比低于50%的非全时人员, 原则上不认定其为研发人员。税务稽查还会通过考勤表与工资表交叉核验工时的真实性, 所以虚列工时的违规行为已没有操作空间。

1. 高频错误:“一刀切” 分摊与虚增工时

某企业把兼职做研发工作的胡某当月的全部薪资都计入了研发费用, 然而考勤记录所表明的是, 胡仅参与研发十六天;另外还有企业, 为了贪图省事, 把研发人员的全部工作时长都绑定到单一项目上, 遗漏了人员在多个项目之间实际存在的工作切换情况——这两种做法都违背了“按实际工时占比分摊”这一核心原则, 没进行合理分摊的费用是不可以享受加计扣除的。

2. 合规进行核算, 搭建这样一个全流程体系, 它是 “记录 - 分摊 - 复核” 的, 有这样的流程体系。

(1)做实工时记录

使用数字化工具, 也就是 OA/ERP 工时模块以及移动端填报系统, 按照每日或者每周的频率, 去记录研发人员的工时, 让其与具体项目节点进行绑定, 还要保证工时记录能够和考勤、项目日志、工作汇报, 也就是日报或者周报相吻合;要防止出现那种“请假或者出差的时候却还去填报研发工时”这种自相矛盾的数据, 系统必须设置防篡改功能, 并且留存操作日志。

(2)合理分摊费用

对于那些同时开展研发活动以及非研发活动的人员, 依据“实际工时占比”, 在研发费用还有生产经营费用之间, 对工资薪金、五险一金进行分摊, 其计算公式是:

某项目所分摊的人工成本, 等于, 某项目总的工时, 除以, 该员工总的工时, 再乘以, 该员工当期总的薪酬成本。

对于共用研发设备的情况, 对于场地也是如此, 需要依据使用工时来摊分折旧费用, 还要按照使用频率去分摊租金费用, 以此来防止出现那种“一锅端”样式的归集情形。

(3)财务交叉复核

每个月, 财务部门会把工时汇总表, 跟工资表以及社保明细表进行交叉验证, 以此来保证分摊比例是准确无误的, 对于那些调岗人员来说, 其工时要依据实际在岗的时段予以拆分, 其中实习期、离职过后再次入职时前段时间是不被计入研发工时统计范围之内的。

3. 进阶管理:建立工时内控机制

拟定《研发工时管理细则》, 清晰界定全时研发人员判定标准(好比连续 3 个月研发工时占比超过 80%), 设置 “研发 - 财务联络官”, 助力财务领会研发活动, 防止 “技术与财务两张皮”, 把工时填报准确性纳入绩效考核当中, 促使员工如实记载。

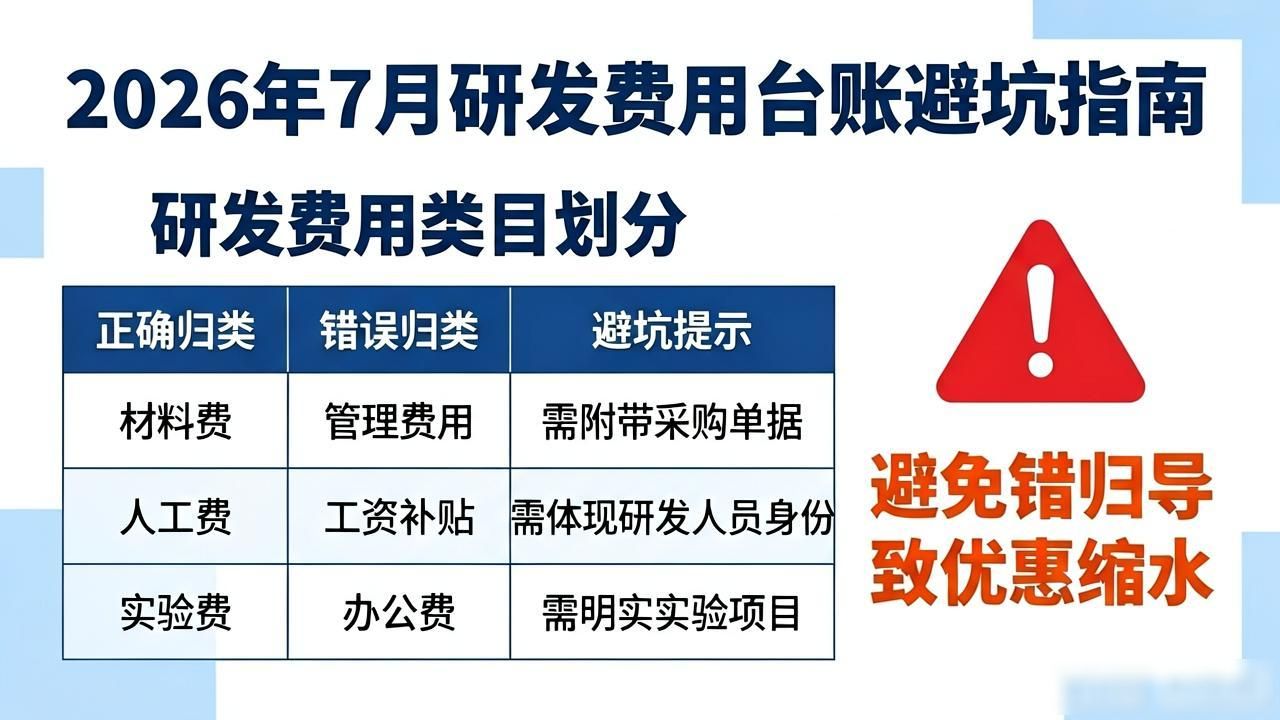

三、类目划分:别让 “错归” 导致优惠缩水

研发费用八类(这八类分别是人员人工、直接投入、折旧费用等)的划分有着明确标准, 倘若错归类目, 不但会致使费用归集出现错误, 而且也许会因为属于“其他相关费用”的部分超出限额, 从而损失加计扣除的额度。

1. 三类常见错归情形

(1)人员人工费用错归

把企业年金以及补充养老保险等算入人员人工费用当中, 实际上这类费用应当归属为 “其他相关费用”, 然而直接进行研发的人员的五险一金, 才能够计入人员人工费用。

(2)直接投入费用混淆

量产之前的常规工装准备费, 计入“装备调试费用”, 或者非研发用材料、水电费, 归入直接投入费用, 要留存领料单, 还要留存采购单, 以及水电费分摊依据, 并且明确标注研发项目用途。

(3)“其他相关费用” 超限

技术图书资料费, 差旅费, 专利代理费等, 归属在 “其他相关费用” 中。对此类费用而言, 其总额禁止超过可加计扣除研发费用总额的 10%, 高新技术企业认定口径是 20%。企业要对这类费用单独去核算, 防止因超限致使部分费用没办法加计扣除。

2. 合规划分:建立 “类目对照 + 凭证留存” 体系

将研发费用八大类的政策界定标准予以梳理, 制作出《类目归集对照表》而来明确每类费用到底包含怎样的范围以及留存凭证究竟是什么。

针对委托外部进行研发所产生的费用, 按照实际发生金额的百分之八十来进行归集, 要留存委托合同, 以及付款凭证, 还有对方的费用明细。

设计费用方面, 要将“研发阶段当中的那部分设计”和“产品定型之后所进行的修改”加以区分, 并且要留存好设计合同, 还要留存技术规范文档。

其他相关费用:单独建立台账,实时监控总额占比,避免超限。