之前的两篇, 讲的是资产负债表, 也就是家底, 还讲了利润表, 也就是成绩单。而今天要讲的, 是极其重要的一张表, 那就是现金流量表。

为何最为关键呢, 是由于利润能够予以调节, 营收能够进行粉饰, 资产能够加以虚估, 然而现金却是实实在在的。存在这样一种情况, 一家公司能够持续多年处于亏损状态却依旧存续着(就像京东早期那般), 但是只要有那么一天现金流出现断裂, 它便会即刻走向倒闭。

现金流量表是企业的“血液报告”。今天,我们把它拆透。

一、三个核心概念:钱从哪来,到哪去?

现金流量表把企业的现金流动分成三类:

1. 经营活动现金流(CFO)——主业赚的钱

2. 投资活动现金流(CFI)——投资花/赚的钱

3. 筹资活动现金流(CFF)——融资来/还的钱

关键核心公式为, 期末时刻现金流会等于, 期初时刻现金流加上, 经营活动现金流量加上, 投资活动现金流量加上, 筹资活动现金流量。

二、三张脸谱:不同阶段,不同特征

有一家企业, 从刚刚起步到逐渐成熟, 会出现三类现金流, 这三类现金流会呈现不一样的组合, 明白了这个组合, 你就能够知晓它处于什么样的阶段, 这是很重要的。

阶段

经营现金流

投资现金流

筹资现金流

含义

初创期

负(亏钱)

负(买设备)

正(借钱/融资)

靠输血活着,正常

成长期

正(赚钱了)

负(继续投)

正(还要钱)

造血+输血,扩张中

成熟期

正(稳定赚)

负(维持性投)

负(还钱/分红)

造血养自己,回报股东

衰退期

负(亏钱)

正(卖资产)

负(还债)

变卖家产过日子,危险

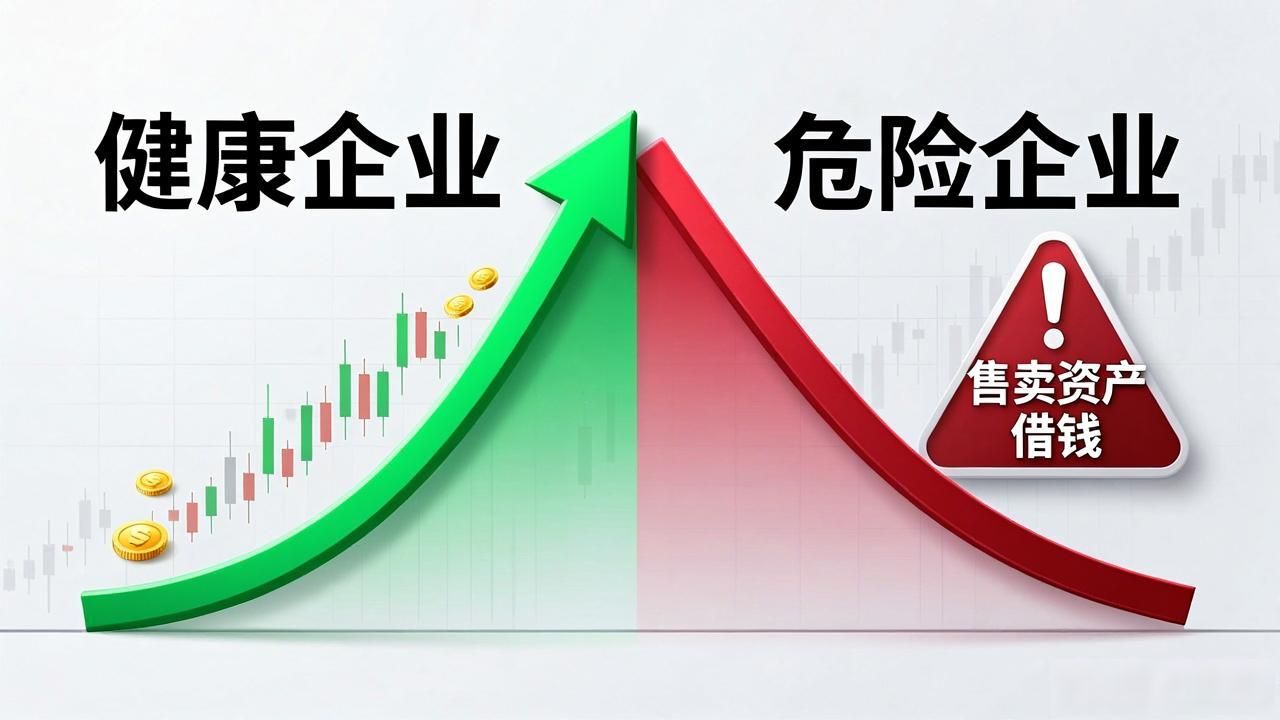

重点予以关注: 要是存在一家处于成熟期的公司, 其经营现金的流动在长期的时间段内呈现为负数的状态, 依靠售卖资产或者借助借钱才得以维持生存——这无疑是一种危险的信号。

三、三个核心指标,一眼看穿财务健康

1. 净利润含金量 = 经营现金流 ÷ 净利润

这是最重要的指标。

理想值:连续多年 > 0.8,最好 > 1。

2. 自由现金流 = 经营现金流 - 资本支出

资本支出就是买设备、建厂的钱。

公司在获取到盈利之后, 扣除掉那些为了持续运转经营而必然要花费出去的钱, 所剩余下来的, 是真正能够随意进行支配使用的钱, 是什么呢?

怎么看:

沃伦·巴菲特极为重视的这个指标, 他曾表示, 自由现金流是股东切实能够获取到手的资金。

3. 库存循环天数加上应收回款天数, 再减去应付账款天数, 等于现金周转天数。

是什么:从付钱买原料,到卖出货收回钱,一共需要多少天。

怎么看:

案例:

梳理得出: 盈利属于颜面范畴, 资产归为内在实质部分, 现金关乎实际生活状况。一个企业能够出现亏损情形, 然而绝不能够出现资金链条断裂的状况。要学会去看懂现金流量表, 如此一来你便具备了识别财务造假现象的有效工具。自当下开始, 将“经营现金流”增添到你必定查看的清单之中。你的资金, 是值得你耗费这5分钟时间投入关注的。

你往昔可有因为单单去看利润表而不去看现金流从而踩过雷的情况, 在评论区去聊聊你的经历, 以此来帮更多的人躲开同样的坑!

风险提示, 现金流量表属于财务分析里的核心工具, 然而这需要结合行业特性以及公司发展阶段来进行综合判断。本文仅仅是入门知识科普, 并不会构成任何投资建议。市场存在风险, 决策必须独立。