不少企业所面临的财税风险, 从来都并非是突然间就爆发的, 而是呈现出这样的状况, 资料难以寻觅到, 保存得杂乱无章, 丢失得毫无声息, 悄无声息地就不见了。

众多中小微企业, 甚至好些规模企业, 直至如今, 依旧处于纸质财税档案的阶段:

发票、凭证、报表、合同、银行回单、备案资料堆满档案室;

单据泛黄、丢失、错乱摆放;

税务稽查、工商核查、汇算清缴时,翻箱倒柜找资料;

人员离职交接,直接带走一堆“隐形账务证据”。

现阶段, 数电发票全面实现普及, 金税四期开展全量数据监管, 此时, 往日的传统纸质档案室, 已然变成企业最为突出的合规隐患。

今天是第9讲。在这里, 我们要进行深度拆解。拆解的内容是, 财税档案数智化转型。这种转型要达成的目标是, 实现全品类资料在云端进行存档。通过这样的方式, 能够彻底告别老旧的档案室。

一、 为什么纸质财税档案,正在被时代淘汰?

许多老板持有这样的看法: 凭证要装订妥善, 发票需归档合适, 而后放置于柜子里面便认为一切都没问题了事。

然而实际情况却是, 纸质档案存有四大致使的合规方面的漏洞, 一旦进行稽查, 所有的都属于风险点。

长时间保存, 损耗可能性无比之高, 查阅存在效率低下问题对接稽查十分被动, 人员绑定状况严重交接出现断层, 数电时代纸质档案与监管逻辑根本不相符。

法定留存年限的财税资料, 大多是10年, 纸质单据出现受潮情况, 出现发霉情况, 出现破损情况, 出现丢失情况, 这属于高频问题。

依靠人工翻找的传统档案, 在面临税务随机抽查时, 无法快速去匹配凭证、发票、合同以及流水连锁, 极容易因“资料提供不及时”而被从严核查, 在面对专项稽查时也是如此, 面对退税核查同样是这样。

现在, 发票数字化了, 申报数字化了, 备案数字化了, 公示数字化了, 监管端在全量云端留痕了, 然而企业端却依旧使用纸质进行存档, 数据未能同步, 档案并不统一, 这种情况极其容易引发数据比对出现异常预警。

二、财税档案数智化:什么是真正的云端合规存档?

不少企业错误地认为, 进行拍照存档, 将其存于电脑文件夹之中, 又存放在私人网盘里, 这便是电子档案。

大错特错。

那些不符合规定的电子存档, 是不存在法律效力的, 是没办法当作税务核查依据的, 是属于无效存档的。

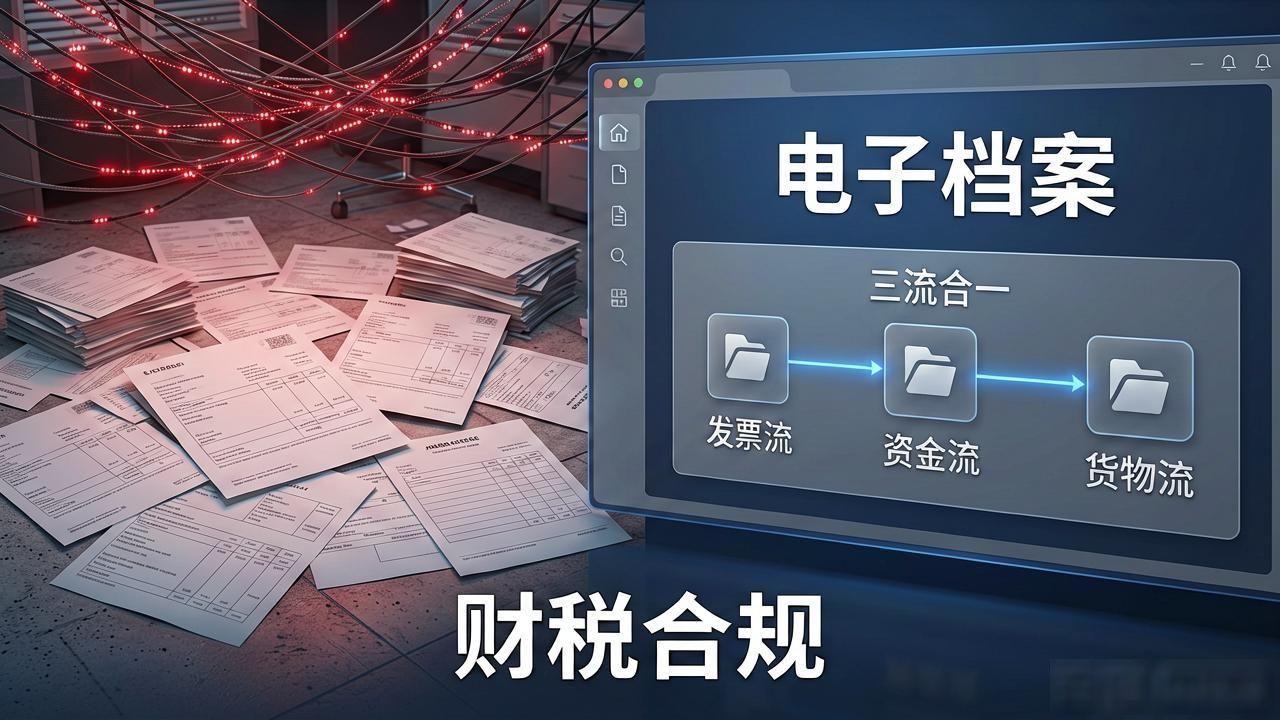

真实的#数智化 财税之类的电子档案, 达成的是这样一种情况: 对所有品类予以归拢集中, 按照标准来实施归档, 留存于云端之处, 通过一键操作能够追溯源头, 并且可以永久进行查询的一种合规体系。

覆盖企业所有财税核心资料:

各种资料, 进行分类归档, 实现智能匹配, 进而自动留存, 得以坚决果断地完全挣脱纸质档案柜原本所带来的那种拘缚。

三、数智化档案,解决企业三大核心痛点

1、解决「资料散乱」,实现三流合一

云端数智档案能够达成一笔业务, 形成一套资料, 实现一键调取, 业务、资金、票据、账务达成完整匹配, 于根源处消除账务错乱风险。

2、留存效力,满足法定合规要求

合规的电子档案, 完全契合《会计档案管理办法》, 在云端进行加密存储, 通过时间戳实现固化, 具备不可篡改的特性, 拥有法定留存效力, 大大超越私人电脑、网盘以及手机拍照的存档方式, 能完美应对税务、工商、审计等各类核查。

3、企业资料私有化沉淀

包含数字与智能特性的档案归属企业公有资产范畴, 并非依附于任何员工个体。不管财务人员怎样进行更替, #企业有关财务税务 数据完整地留存下来, 逻辑清晰, 能够持续进行追溯, 完全杜绝因人员离职而导致核心账务资料被带走的隐患。

从“堆纸存档”到“数智存档”,是企业合规必经之路

在#数电发票 全面实现落地的情况下, 以及税务大数据监管朝着精细化方向发展时, #财税合规 已然从“事后补救”转变成为“事前进行存档, 并且全程留下痕迹”。

还在依靠纸质档案室的企业, 往后会遭遇越来越多的状况, 资料缺少没办法在缴纳税前扣除, 数据比对不正常, 稽查予以应对时处于被动状态, 整改所要花费的成本非常高。

财税档案数智化,不是锦上添花,是企业刚需合规配置。

紧接着合规趋向, 联贝财税下期预告, #财税数智化 落地系列课程, 处于持续更新状态, 以此降低经营风险!