利润表编制的原理, 说的是“收入减去费用等于利润”这样一个表示会计方面平衡关系的公式, 以及收入跟费用之间所遵循的配比原则。

企业于生产经营里, 持续有着各类费用支出, 与此同时,还能获取各类收入, 把收入减掉费用, 剩余的那部分便是企业的盈利, 取得的收入跟发生的相关费用的对比情形, 即为企业的经营成果, 倘若企业经营不妥当, 发生的生产经营费用超出了取得的收入, 企业便出现了亏损, 反之企业就能获取一定的利润, 会计部门需定期(通常按月份进行)核算企业的经营成果, 并且把核算结果编制成报表, 如此便形成了利润表。

利润表编制的详细步骤:

1、编制记账凭证要依据原始凭证, 登记总帐以及明细账, 还要进行账账核对, 进行账实核对, 进行账证核对。

2、确保在让所有会计业务都被记录入账的这种情况下, 去编制试算平衡表, 通过编制试算平衡表来检查会计账户的正确性, 最终是为了给编制会计报表做好准备工作。

3、根据试算平衡表当中损益类账户所呈现的发生额, 再结合有关明细账户体现出来的发生额, 进行计算, 进而填列利润表的各个项目。

4、计算营业利润, 需以营业收入为基础。先减去营业成本, 再减去营业税金及附加, 接着减去销售费用, 再减去管理费用, 然后减去财务费用, 随后减去资产减值损失。之后加上公允价值变动收益, 这里的公允价值变动收益要减去公允价值损益, 还要加上投资收益, 此投资收益也要加上减去投资损失后所得到的结果, 最终以此来计算出营业利润。

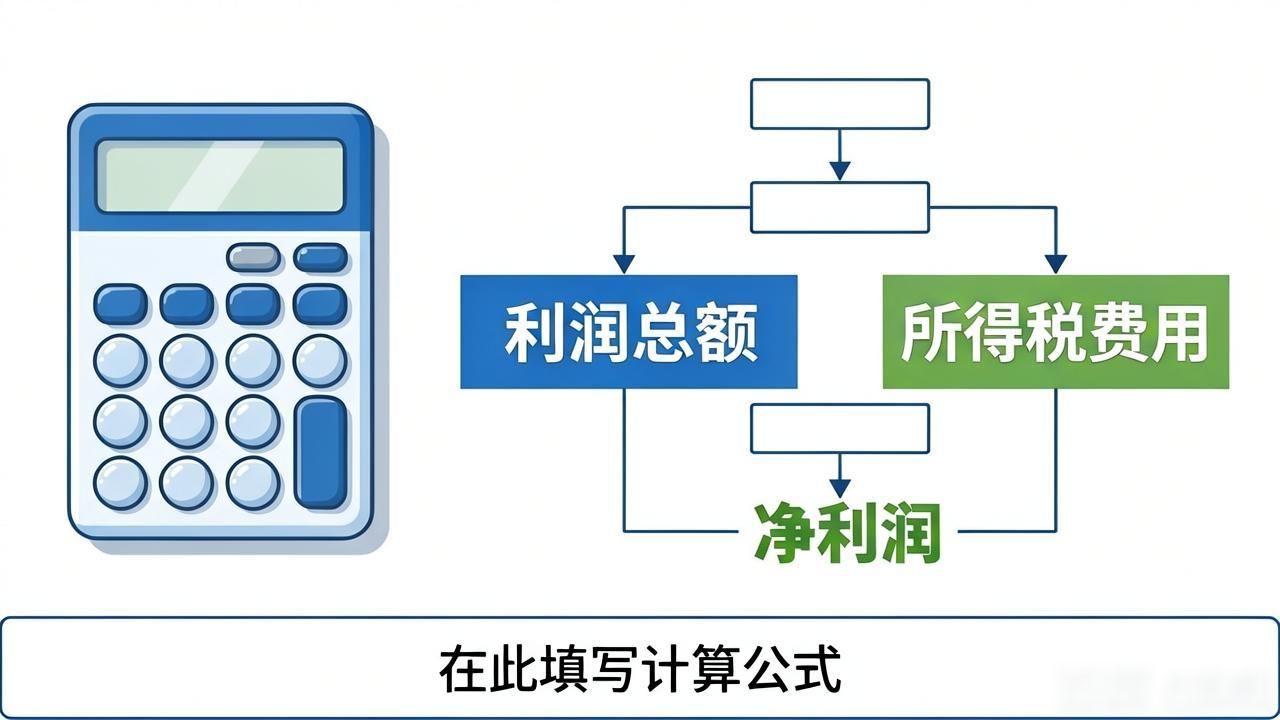

5、计算利润总额, 是先将营业利润作为基础, 再加营业外收入, 之后减去营业外支出, 进而计算出利润总额。

6、先以利润总额为基础, 于此基础上减去所得税费用, 进而计算出净利润, 或者计算出净亏损。

4、对利润表完整性以及正确性予以检验, 关乎表头部分填制是不是齐全, 涉及各项目填列是否正确, 还关系到各种利润计算是否正确。

5、有关人员签字盖章。