在当下这个流量经济所属的时代, 网红借着自身具备的影响力获取高额收益, 进而成为新业态环境下典型的高收入群体, 然而随着行业规模持续不断地扩大, 与之相关的税务合规方面的问题也慢慢地浮现迹象, 变成行业发展过程中无法避开的核心议题。2026年4月28日, 税务部分对外公布的一则涉及税务案件的处理结果, 使得拥有超过4000万粉丝数量的美食探店领域当中的网红白冰, 变为大众关注聚焦的重点, 其多年以来存在的偷逃税行为被核查证实, 这也让更多人看清了流量背后所潜藏着的法律合规风险。

向后追溯整个案件所涉及的时间线索, 白冰出现的涉税方面不符合规定的行为, 是集中在从2021年开始一直到2024年的这三年时间范围以内发生的。为减小税费的支出数, 其开展了多样规避纳税的行为, 首先在重庆登记注册了无实际经营事务, 且不存在任何在职参保人员的个体工商户, 把原本凭借个人影响力、个人劳务所获取的收入, 特意转变为个体经营所得, 借助两类收入的税率差异, 大幅度降低自身税负;与此同时, 则将个人购买奢侈品这种家庭私人需求的资金花费违规并入经营成本里, 借助虚列成本的手段进一步削减应纳税的额度;除此以外, 还经由关联公司同外地人力资源企业签订虚假劳务 contracts, 让资金通过多次流转之后回到自己的私人账户那里, 故意隐瞒这部分真实收入, 不开展税务申报。除了这个之外, 其另外有着虚报二手房交易价格从而少缴契税的情况, 还有借用公司资金用于个人消费等多项违规行为, 经过税务部门全面核查, 其累计少缴税费总共是911.18万元。

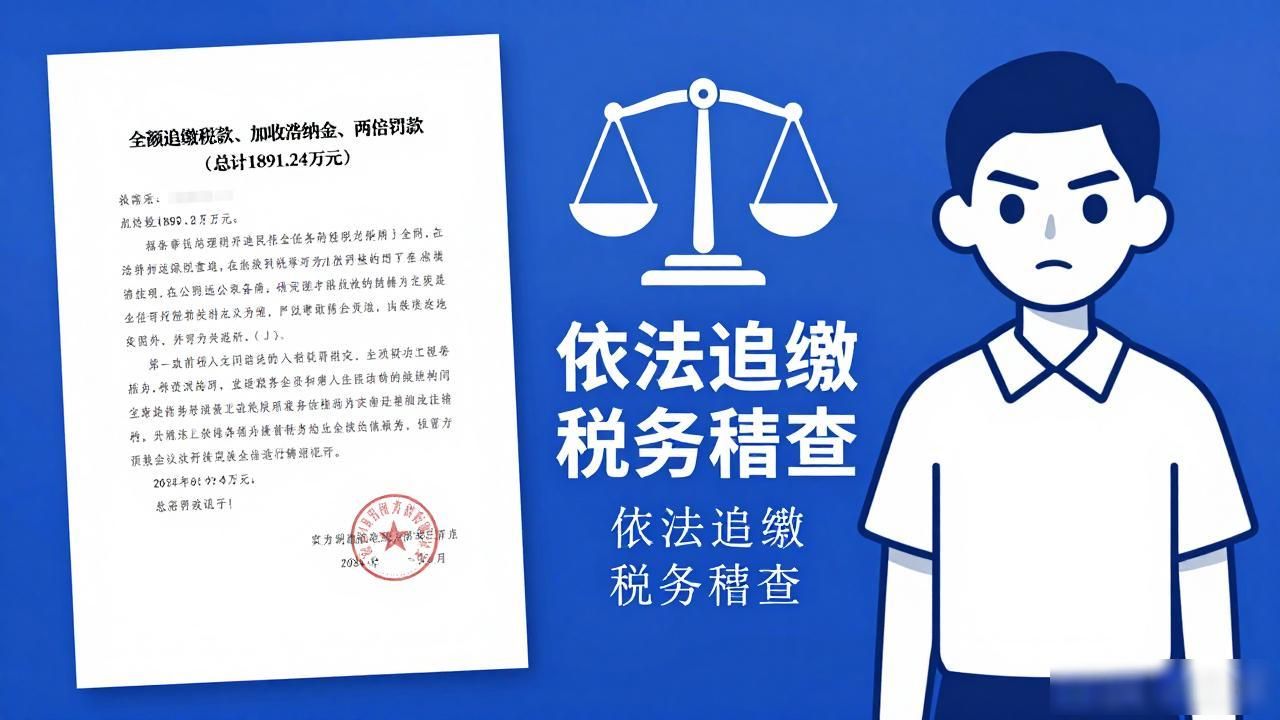

税务部门针对一系列明确的违法违规行为, 在2025年10月作出正式处罚决定, 除全额追缴少缴税款, 还按规定加收滞纳金, 同时对偷税数额处以两倍罚款, 三项款项总计1891.24万元, 目前所有款项均已缴纳入库。从法律层面考量, 该行为属主观故意的偷逃税行为, 违反了税收征管相关法律, 扰乱了正常的税收管理秩序。依据相关法律的规定来看, 其涉案的金额已然达到了刑事追责所要求的标准, 然而因为其属于初次涉及税务方面的违法情况, 并且在案件发生之后主动地将所有款项全额进行了补缴, 还履行了对应的法律义务, 是符合法律当中初犯免责的相关条款的, 所以最终没有被追究刑事责任。

事件引发众人热烈讨论之后, 有网友觉得, 高收入群体已然享受到了行业发展所带来的时代红利, 依据法律规定履行纳税义务是最为基础的法律责任, 绝不能够由于拥有较高流量便心存侥幸心理、对法律予以漠视;还有网友表明, 这样子转换收入性质、虚假罗列成本的行径, 在部分网红群体里面并非鲜见, 此次发生的案件同样能够给行业当中的从业者敲响警示的钟声。

伴随税务监管技术持续升级, 多行业领域包括税务、银行、工商以及网络平台等, 实现了全面的数据互联互通, 个人和企业的资金流转状况, 账目收支情形, 经营状态等各类信息, 均处在精准监管范围之内, 以往凭借空壳主体以及资金迂回流转得以规避纳税的手段, 早就丧失了操作空间。对于网红、自由职业者这类依靠个人影响力获取收入的群体而言, 首先需理清自身收入的合理性质, 借由个人劳务所获之收入, 凭借个人流量得到之钱财, 均必须依照对应的税率依规纳税, 不得随意借助空壳主体去转变收入性质, 更不可钻税率差异的漏洞;其次务必要规范财务收支管理, 严谨区分个人消费与营业支出,杜绝将私人开销归入经营成本用以抵税的行径, 所有收入都要经由正规途径入账且依法申报, 拒绝私设立账户进行收款、虚假走账这般的违规操作;与此同时, 还得主动去学习税收相关的法律知识, 谋求通过合法合规的办法来开展税务规划, 切莫触碰法律红线, 更不会抱有侥幸心态。

由流量所带来的关注度以及高收益, 向来都构不成漠视法律的缘由, 身为拥有众多粉丝的公众人物, 网红群体的每一言每一行皆具备着社会影响力, 更应当主动去坚守法律底线, 履行纳税义务。这起案件所具有的意义, 不只是单个网红的违规行为得到了应有的处罚, 更在于向整个网红行业传递出了清晰的信号: 新业态的发展从来都离不开法律的约束, 税务合规是所有高收入群体必须坚守的底线, 流量赛道的长期持续性发展, 终究是要建立在合法合规的基础之上的。处于此行业里的从业人员, 只有将那种存有侥幸的心理给抛弃掉, 让自身的财务以及税务方面的行为变得规范起来, 主动地去担当起与之相对应的社会责任, 这样才能够在这个行业之中前行得更加稳健、更加长远, 而这同样是新的业态能够健康发展所必然会有的要求。