当下, 重点企业实际施行的会计制度(准则), 基本涵盖以下四种类别: 企业会计准则, 小企业会计准则, 企业会计制度, 政府会计准则制度。四类会计制度(准则)之下, 财务会计报表季报以及月报“三张表”的填报口径, 相同处中有差异, 各自具备特色。

下面, 先分别介绍一下, 四类会计制度(准则)之下的, 财务会计报表季报的, 各自填报口径, 接着再介绍季报中“三张表”的, 各自填报口径, 随后介绍月报的, 各自填报口径。之后, 再比较说明, 填报口径的相同之处, 以及填报口径的不同之处。

08:01

企业会计准则

(1)资产负债表

有两列时点数指标得去填报, 分别是“期末余额”以及“上年年末余额”。“期末余额”所处的第1列, 要填的是上月最后一日的那些数据, “上年年末余额”所在的第2列, 需填的是上年最后一日的数据句号。

(2)利润表

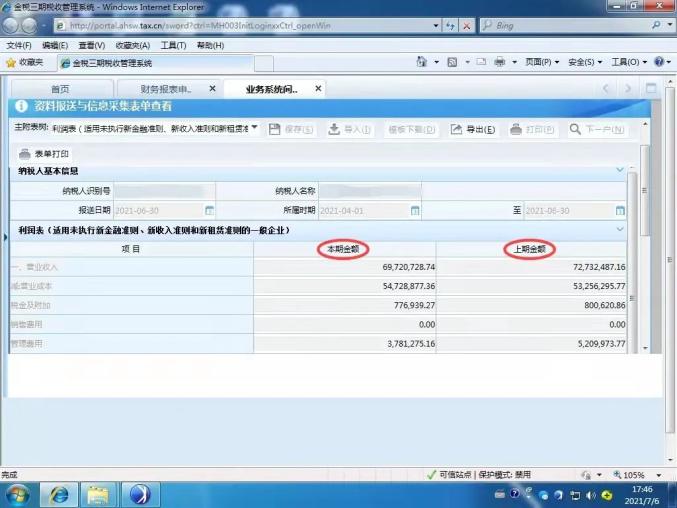

有两列时期数指标要进行填报, 分别是“本期金额”以及“上期金额”。第1列是“本期金额” , 其中“本期”指的是报表所属期 , 要填报从本年1月1日开始到本年上月最后一日的累计数据。第2列是“上期金额” , 需填报上年同期的累计数据。

在2021年7月的申报期内, “本期金额”要填的是2021年1月1日起至2021年6月30日的累计金额;而“上期金额”应当填的是上一年同一时期的累计金额。

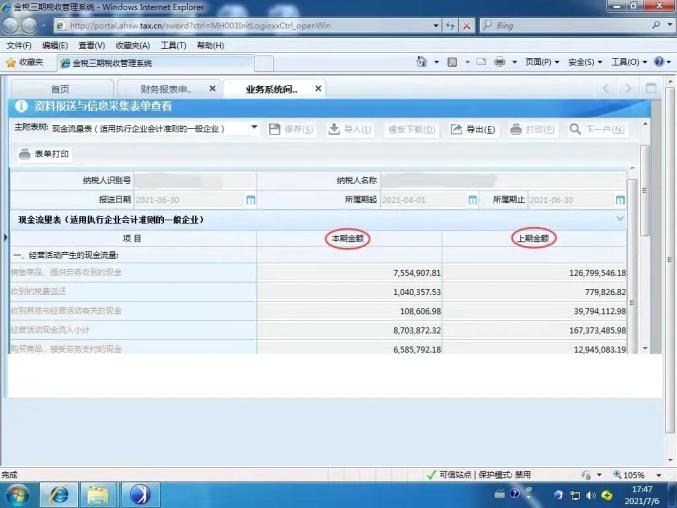

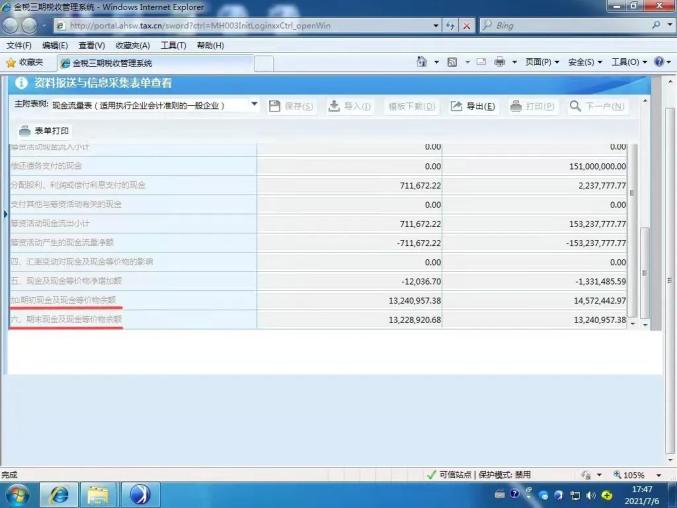

(3)现金流量表

需要填报的时期数指标共有两列, 分别是“本期金额”, 还有“上期金额”, 其填报口径跟利润表一致的。

需要特别进行提醒的是, 现金流量表当中两列里面的最后两行数据, 也就是“期初现金及现金等价物余额”以及“期末现金及现金等价物余额”, 它们并非时期数, 而是时点数, 对此应当特别留意其“期初”以及“期末”所对应的时点日期, 以此避免出现误填。

小企业会计准则

(1)资产负债表

存在两列时点数指标是需要去进行填报的, 分别是“期末余额”以及“年初余额”。对于第1列的“期末余额”而言, 要填报的是上月最后一日所对应的那些数据。而第2列的“年初余额”, 所填报的是上年最后一日的相关数据。

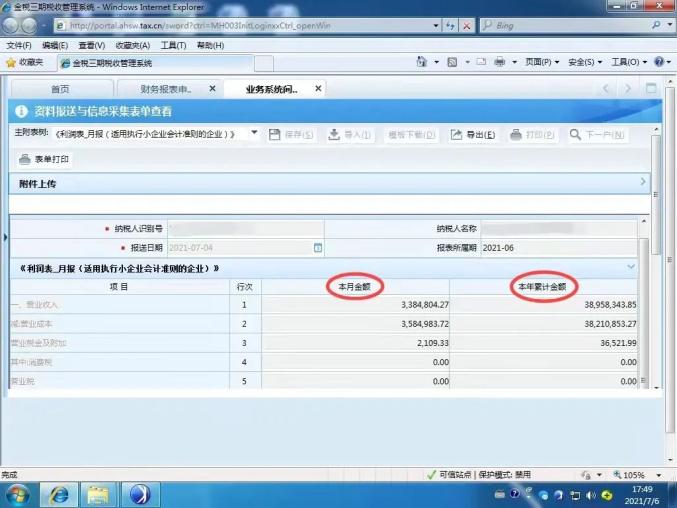

(2)利润表

设有两列时期数指标是需要去填报的, 分别为“本月金额”以及“本年累计金额”。其中第1列的“本月金额”, 所填报的是本年上月的相关数据;而第2列的“本年累计金额”呢, 填报的是从本年1月1日开始一直到本年上月最后一日这段时间的累计数据。

于2021年7月份申报期时, “本月金额”需填报2021年6月份也就是从6月1日开始到6月30日的金额;“本年累计金额”却要填报2021年1月1日起始至2021年6月30日的累计金额。

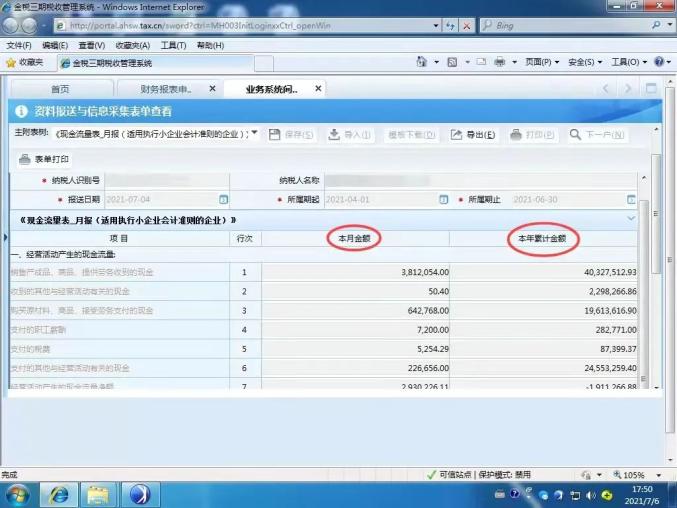

(3)现金流量表

需要填报的时期数指标共有两列, 分别是“本月金额”, 以及“本年累计金额”, 其填报口径和利润表是一样的。

要特别予以提醒的便是, 现金流量表两列之中的最后两行数据 , 也就是“期初现金余额”以及“期末现金余额”并非时期数 , 可属于时点数 , 应当格外留意其“期初”以及“期末”所对应的时点日期 , 以防错误填写。

于2021年7月份申报期时段, “本月金额”那一列倒数第2行位置的“期初现金余额”项目, 所应填报的是2021年6月1日也就是等同于5月31日的金额, 并非是去填报2021年1月1日即上年最后一日的金额。

企业会计制度

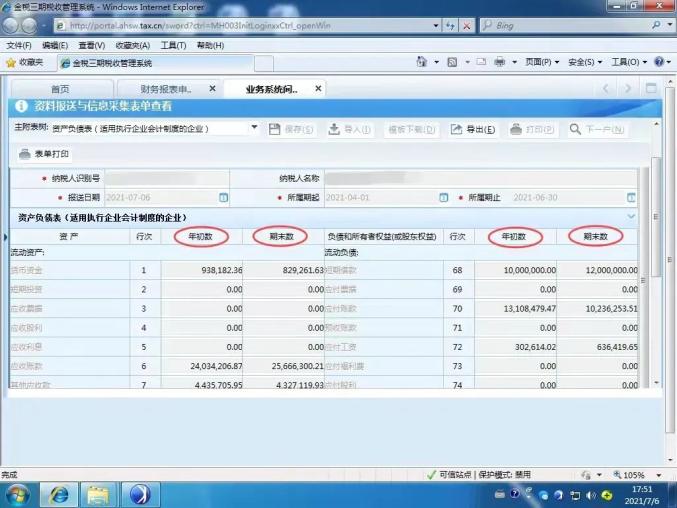

(1)资产负债表

存在两列时点数指标是需要去填报的, 分别为“年初数”以及“期末数”, 第1列标作为“年初数”, 所要填报的是上一年最后一日的相关数据, 第2列标示为“期末数”, 填报的是上一个月最后一日的数据。

(2)利润表

那存在着两列时期数的指标是需要去进行填报的, 分别是“本月数”以及“本年累计数”。其中第1列是为“本月数” , 此列要填报的是本年中上月时候的数据。而第2列是“本年累计数” , 该列所需要填报的是从本年1月1日开始一直到本年上月最后一日的时候所累计起来的数据。

在二零二一年七月份申报期之时, “本月数”应当填报二零二一年六月份也就是从六月一日起始到六月三十日截止的金额, “本年累计数”则是应当填报从二零二一年一月一日开始到二零二一年六月三十日的累计金额。

(3)现金流量表

仅存在 1 列时期数指标名为“金额” 需要进行填报, 该指标的填报口径 跟利润表第 2 列是一样的, 也就是填报“本年累计数”。 有一点需要特别提醒, 那就是现金流量表“补充资料”部分的填报要求:

(1)“补充资料”部分(57行至83行),也应完整填报;

(2)第79行的“现金的期末余额”, 它并非时期数, 第80行的“现金的期初余额”, 同样不是时期数, 它们是时点数, 对于这两者, 应当特别留意其“期初”所对应的时点日期, 以及“期末”所对应的时点日期, 以此来避免出现误填的情况。

(3)“现金及现金等价物净增加额”的第83行这般情形, 应当等同于“五、现金及现金等价物净增加额”的第56行。

政府会计准则制度

(1)资产负债表

共有两列时点数指标需要填报:“期末余额”和“年初余额”。第1列“期末余额”,填报上月最后一日的数据;第2列“年初余额”,填报上年最后一日的数据。

(2)收入费用表(利润表)

那些重点执行政府会计准则制度的企业, 与之相对应于利润表的报表称作收入费用表, 此表存在两列时期数指标是需要去填报的: 分别是“本月数”以及“本年累计数”。其中第1列的“本月数”, 所填报的是本年上月的相关数据;而第2列的“本年累计数”, 填报的乃是本年从1月1日开始一直到本年上月最后一日为止的累计数据。

(3)现金流量表

有两列时期数指标是需要去填报的, 分别是“本年金额”以及“上年金额”。其中第 1 列是“本年金额”, 它所填报的是从本年 1 月 1 日开始到本年上月最后一日这段时间的累计数据。而第 2 列是“上年金额”, 其填报的是上年相同时间段的累计数据。

上面分别讲述了企业会计准则, 小企业会计准则, 企业会计制度, 以及政府会计准则制度等四类会计制度准则下, 财务会计报表季报以及月报三张表各自的填报口径, 接下来, 我们再去比较说明一下, 在四类会计制度准则情况下, 财务会计报表季报与月报三张表填报口径的相同点和不同点。

1、资产负债表

四类会计制度准则之下, 资产负债表存在两列数据指标, 其名称有所差异, 然而, 其填报的口径却是全然相同的, 均要分别去填报年初数以及期末数。

需要予以提醒并注意的是, 在企业会计制度情形下的资产负债表之中, 存在两列数据, 其排列次序有着特定情况, 其中第1列并非是“期末”数, 而是“年初”数, 并且第2列并非是“年初”数, 而是“期末”数, 这种排列次序与其他三类会计制度(准则)恰好相反。

2、利润表(收入费用表)

(1)从填报的口径方面来看, 存在着四类会计制度, 也就是准则, 在这四类会计制度准则对应的利润表里面, 有着两列数据指标, 在这两列数据指标之中, 存在必填的一列数据, 这一列必填的数据是“本年累计数”, 虽然它在了名称以及排列的次序上面, 存在着不一样的情况。

(2)企业会计准则里利润表填报那所谓的“上期金额”, 它被排在了第2列, 然而其他三类会计制度也就是准则, 它们并不填报“上期金额”, 而是去填报“本月数”, 这个“本月数”被排在了第1列。

(3)政府会计准则制度的情形下, “三张表”里, 与利润表相互对应的那张报表, 被称作收入费用表, 无须特别进行说明时,能够把收入费用表视作一概统称为利润表的情况。

3、现金流量表

(1)于填报口径而言, 四类会计制度(准则)之下, 现金流量表数据指标里, 有一列必填数据, 此数据与利润表相同, 乃是“本年累计数”, 即便其在名称方面, 以及排列次序方面, 同样存在差异。

(2)在企业会计准则以及政府会计准则制度的情形下, 现金流量表存在如此状况, 两列数据的填报口径是完全一样的, 并且排列次序也是相同的, 具体而言, 就是第1列所填报的乃是“本年累计数”, 第2列所填报的则是“上年同期累计数”, 尽管它们的名称彼此各不相同。

(3)编制小企业会计准则下的现金流量表时, 有两列数据, 其中一列要填报“本月数”, 另一列则需填报“本年累计数”。

(4)于企业会计制度情形下的现金流量表, 仅仅填报一列数据, 此数据为“本年累计数”。

在财务会计报表数据指标里, “本年累计数”指标属于极为重要的时期数指标, 它是在所有会计制度亦即准则之下, 利润表以及现金流量表必定要填报的数据指标。只要切实牢记“本年累计数”指标归属于必填的时期数指标, 接着再将每列数据指标的名称加以结合起来看, 针对四类会计制度也就是准则而言, 季报以及月报之中“三张表”的各列数据指标所具备的填报口径, 自然而然就能够做到心中有数了。