常有会计朋友私信问我们:

这样的情况相信其他朋友也碰到过。

有的会计,花费了大半年时间去处理,然而却仍旧处于一头雾水的状态,那么究竟该如何去清理乱账呢?

在这之前,我们有必要先了解一下乱账形成的原因~

这两点没做好,账自然乱

企业账务混乱不堪,概况地说来有两点重要原因:

1. 因假而乱

施行假账行为,实际上是需要颇为严谨细密的逻辑以及相当高水准的财务能力的,在绝大多数情形之下,都会致使账目被弄乱。

公司为达偷逃国家税收之目的,从而谋取个人利益;还有些人员品质不好,为挤占成本费用或者为自己进行徇私舞弊之事,进而授意财会人员去作弊,最终致使账面变得混乱,显现出乱账的情况。

2. 因专业能力而乱

企业换了财务人员,前任会计与后任会计的账目处理没全交接明白,收入支出记录,或者核算方法不一样等诸多缘由致使账目出现了漏洞。

②从事财务工作的相关人员,其所具备的专业素养存在欠缺,在经手账务时,无法达成使其得到完全正确处理的结果,进而出现了错误的财务处理情况,最终导致产生了乱账。

企业内部管理处于混乱状态,内部控制制度欠缺完善,经营活动当中的会计记录,存在不正确或者不真实的情况,进而致使出现乱账。

乱账有救了!走好这 3 步就够了

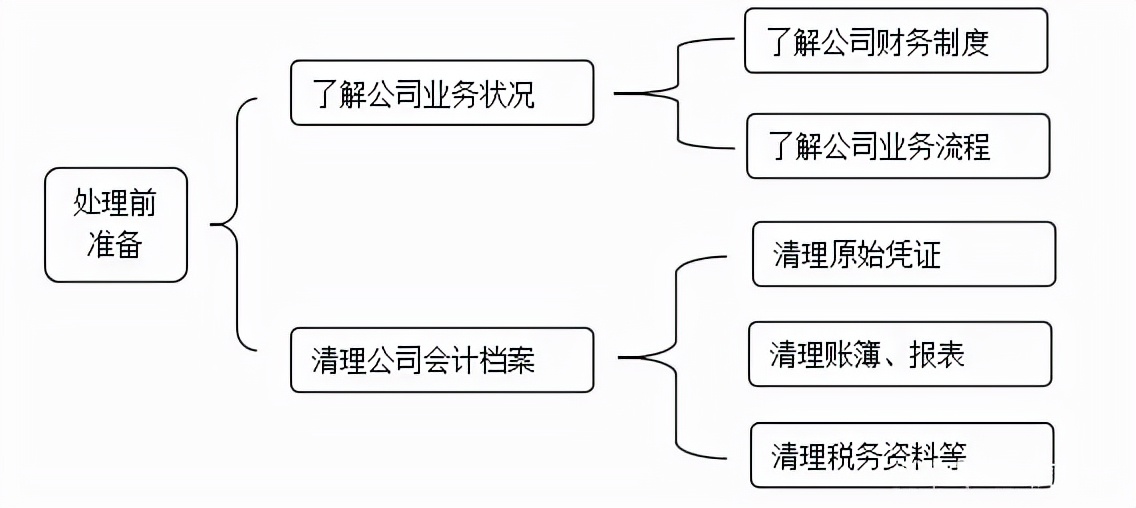

1. 清理前的准备工作

这一阶段主要要做两件事:

①了解公司业务状况;

②清理公司会计档案。

2. 乱账处理

这一阶段要做的事也是两件:

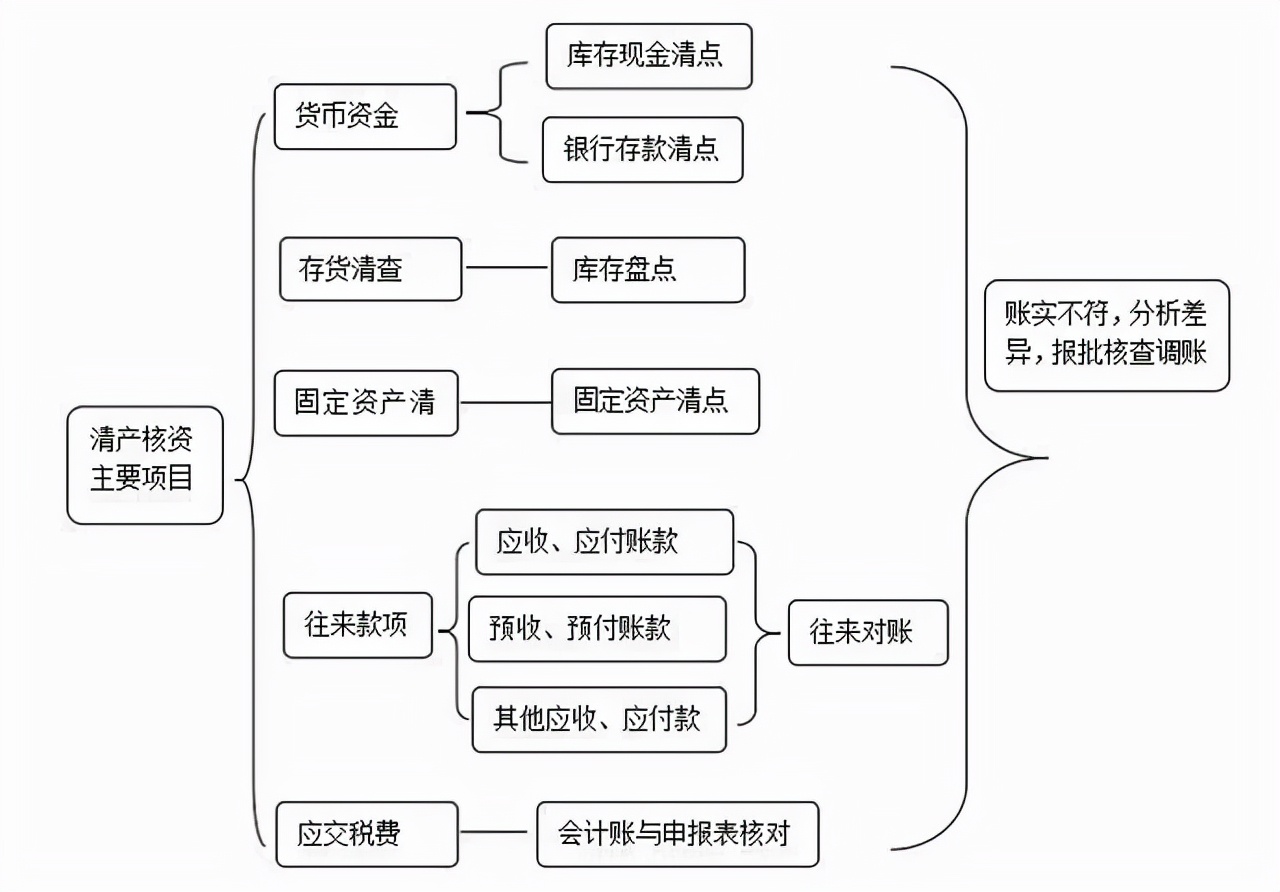

①清产核资

清产核资简单说就是盘点,盘点公司全部资产与负债。

常有财务状况杂乱的公司,通常资产管理处于无序状态,产权没有清晰界定,而梳理清楚资产产权属于最为关键重要的事情。要是将时点归属确定为1月1日,无疑显得较为不错。

但就算在全年的其它时点,重新建账也是可以的。

完成相关清查后,就进行试算平衡的工作。

②报表试算平衡

上述盘点表当中的资产,把它归集入相关科目,负债也如此照做归集入相关科目借以制作平衡表,两者之间存在差额,而这个差额所代表的就是所有者权益。

在所有者权益范畴内,若不存在确凿的依据,那么就尽可能不去确认资本公积。通过科目汇总表里资产与负债的差额数额,减掉实收资本以及资本公积,所得到的差额即为未分配利润。

理论上来说,这么一番操作过后,清产核资所产生的成果,也就是资产负债表,便得以呈现出来了。

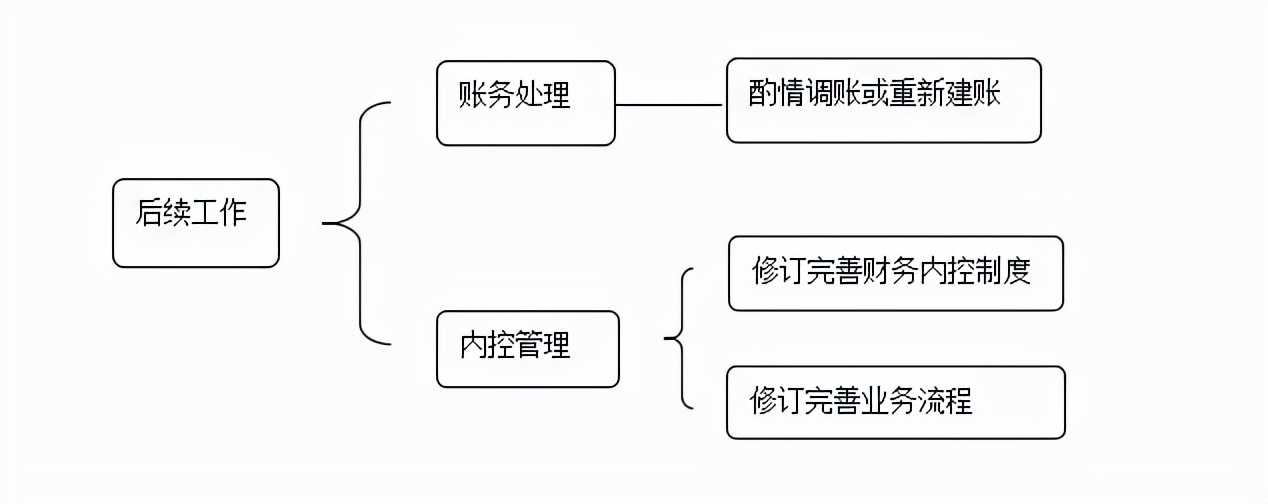

3. 乱账梳理后续工作

也是两个模块:

①后续调整

就如同进行雕刻那般,上述的两步仅只是雕像的初步模型而已,若想要账表大体上契合公司的经营状况,我们还需要予以打磨。

虽说通过以上两步能够做出资产负债表,然而其中的数据极有可能仍旧是存在问题的,想要调整的话,是需要专业的知识以及经验的。

②建立健全财务内控制度

在财务内控制度范畴之中,所涵盖的内容包含但不限于以下这些条目:关于现金的管理办法 ,有关发票的管理规定 ,涉及合同的管理措施 ,针对费用报销的管理条例 ,包含采购方面的制度 ,以及成本核算等一系列制度。

依照行业以及公司的实际情形,对业务流程予以梳理,去制定科学且有效的管理制度,达成财务在事前进行预测、在事里实施控制、在事后展开分析的全方位管理职能。

中小企业的财务人员,因专业能力受限,另一方面,因有外来专业咨询公司,其对企业财务、内控的诊断及建议,相较财务人员,可能更易被领导层重视,这对财务人员后续工作开展有利。

那些针对乱账处理存在问题的小伙伴,不妨通过私信我们的方式去感受体验一下咱们所提供的【账务梳理】服务,将会有资深的财税专家直接以 1V1 的形式给予指导,进而帮助你彻底消除一扫那乱账所带来的烦恼。