一、电子税务局如何申报印花税?

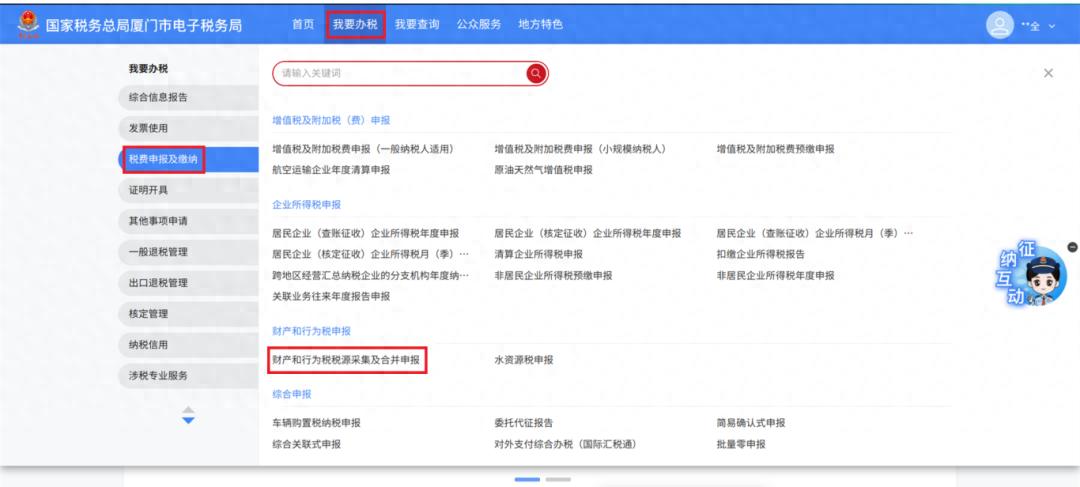

纳税人登录电子税务局, 点击: 【办税】-【税费和缴纳】-【税收和行为税税源采集和申报】 去进入界面, 是印花税税源信息采集的。

办理纳税的人, 同样能够借助首页右上角处的搜索栏, 将关键词录入进去, 以此来展开查找行为, 进而进入到印花税税源信息采集的界面之中。

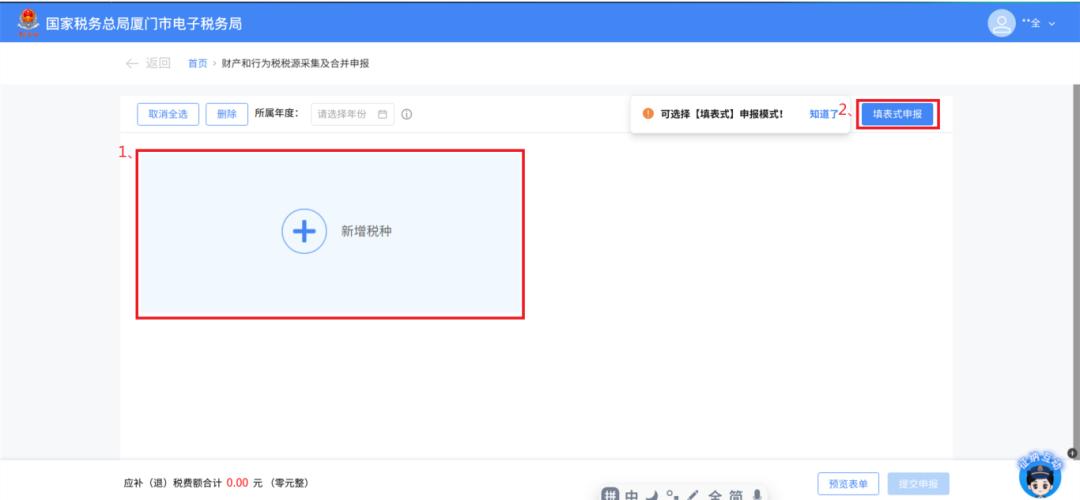

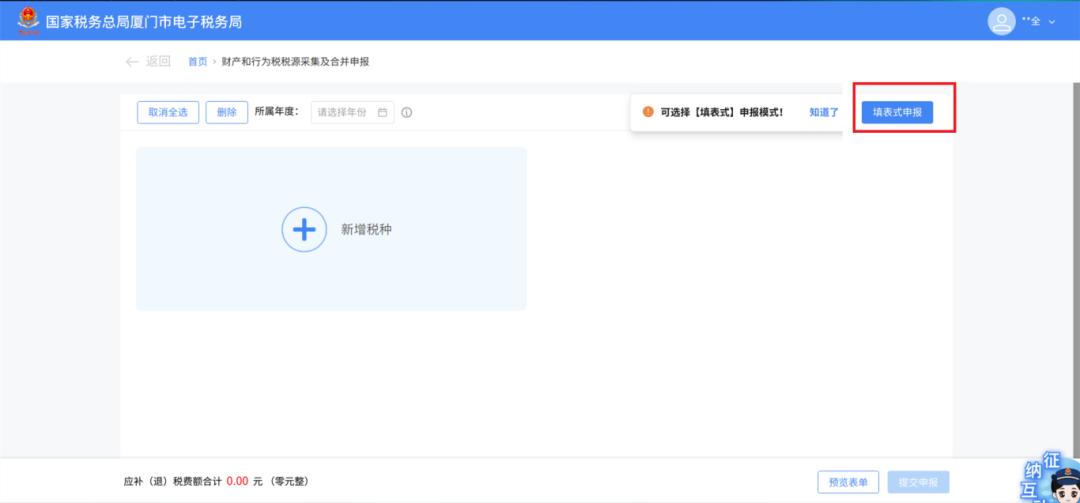

进入之后点击, 存在两种能够进行选择的申报方式呢, 可以选择对新增税种“卡片”开展确认式申报, 还能够切换成【填表式申报】。

方式一:确认式申报

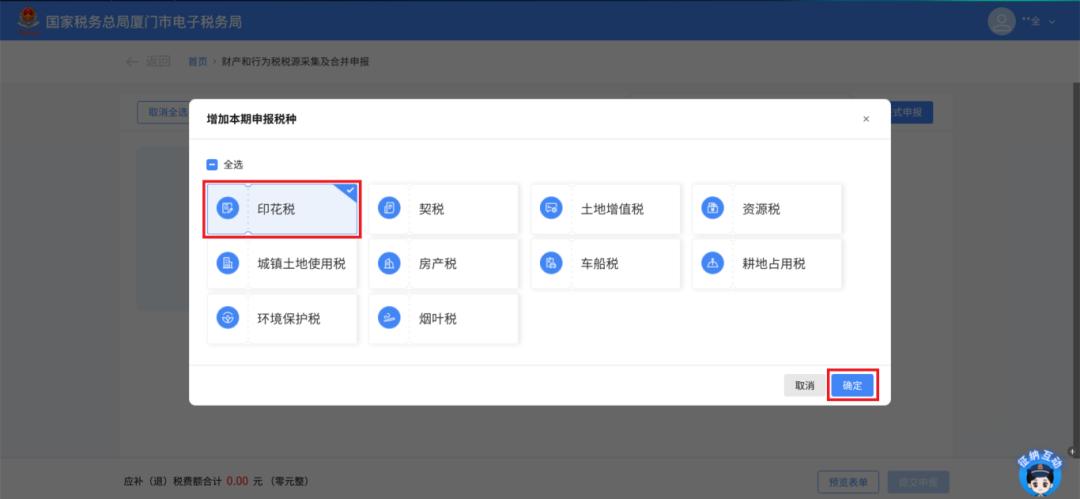

1、要是没有去采集税源信息, 于【财产和行为税税源采集及合并申报】这个界面里, 轻点左侧的【新增税种】卡片, 从中挑选印花税, 再点击【确定】。把鼠标挪到左侧卡片那里去, 然后点【税源采集】进而进入到税源采集界面。

2、要是属于按期申报的印花税税目, 于申报期内系统会自动带出已认定的印花税税目, 直接去选择【录入】;要是为按次申报的印花税税目的情况下, 在税源采集界面选择【新增税源】, 录入税源基础信息, 确认不存在差错后点击【保存】。印花税税源采集成功之后税源信息会自动带出到印花税税源明细表, 确认没有错误后点击【提交】。

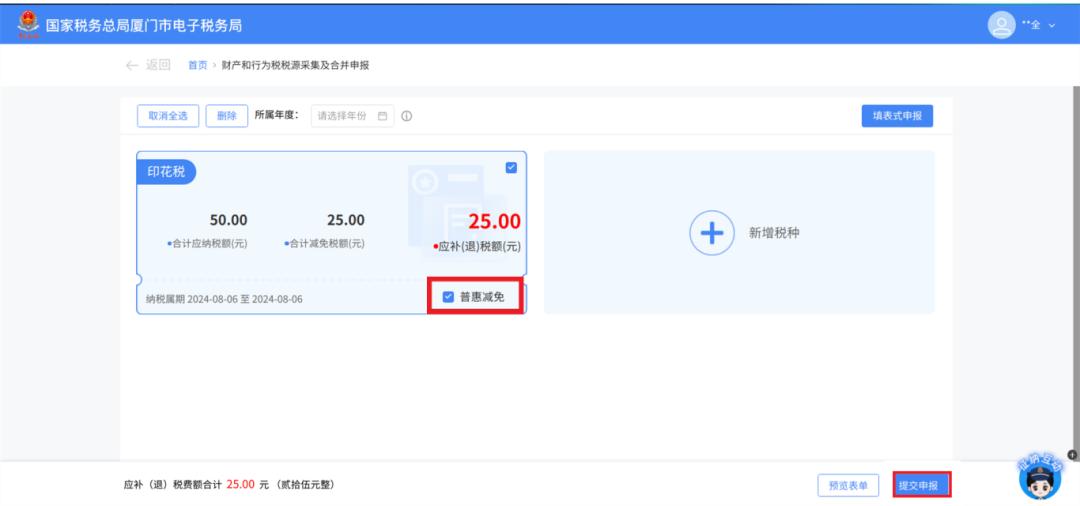

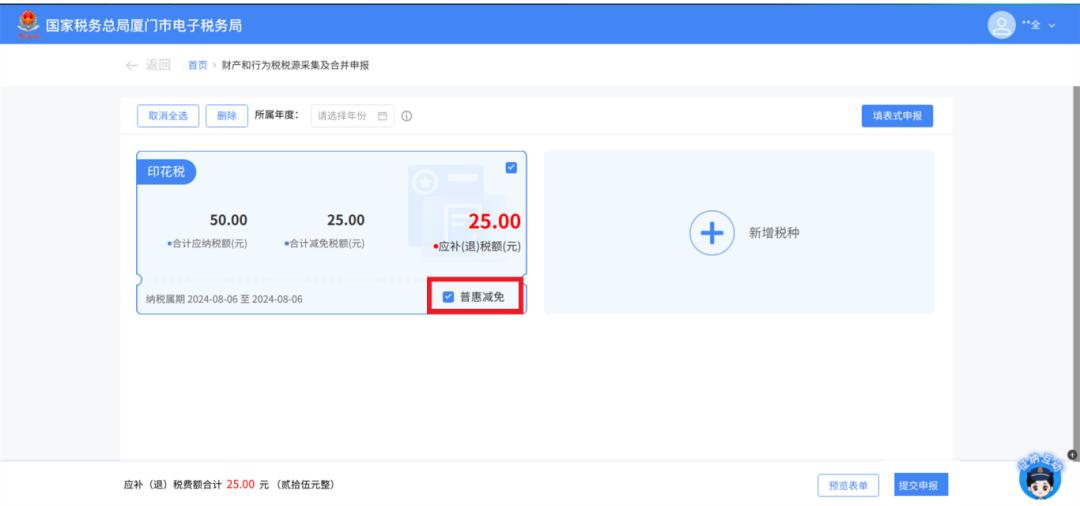

3、系统会自动判定纳税人是不是顺应【普惠减免】, 进而去计算应纳税额, 以及减免税额, 还有应补(退)税额。当纳税人确认没有差错后, 点击【提交申报】, 从而完成申报。

方式二:填表式申报

在名为【财产和行为税税源采集及合并申报】的界面当中, 于右侧之处进行【填表式申报】的挑选。

1、如属于按期申报的印花税税目, 于申报期内系统会自动带出已认定的印花税税目, 直接去选择【录入】;倘若为按次申报的印花税税目, 在税源采集界面要选择【新增税源】, 录入税源基础信息, 确认无误之后保存便可。

2、税源数据会自动带入到【财产和行为税纳税申报表】里, 系统能够自动判断纳税人是不是符合“六税两费”减征政策, 进而计算应纳税额, 计算减免税额, 还能计算应补(退)税额, 等纳税人确认没问题以后就能够【提交申报】。

二、本期未发生印花税纳税义务,是否需要申报印花税?

答: 对于按期申报的印花税税目, 如果未发生纳税义务, 那么也是需要做零申报的;而对于按次申报的印花税税目, 在未发生纳税义务的情况下, 则是可以不进行申报的。

三、按期申报的印花税税目之中, 那些未发生纳税义务, 此类情况之下, 是否能够适用一键零申报这种方式呢?

答:有两种申报方式,操作路径如下:

方式一:确认式申报

纳税人登陆电子税务局, 点击【我要办税】, 再点击【税费申报及缴纳 】, 接着点击【财产和行为税税源采集及合并申报】, 于左侧点击【新增税种】, 从中选择增加本期申报税种【印花税】, 随后点击【税源采集】, 而后进入税源采集界面, 选择【一键零申报】, 最后点击【提交】就行。

方式二:填表式申报

到达电子税务局的那类按规定缴纳税款之人, 敲动按键于标示我要从事税务流程之选项处, 进而点击税费申报以及缴纳选项里从属财产和行为税税源采集及一块儿报表呈览之意的选项, 在该显示页面靠右边的地方挑选填表式样的申报方式, 而后选定印花税税源明细表示意类别下一键归零缴纳记录呈示意义的选项, 最后敲下提交按键然后就达成了该项操作。

四、纳税人在申报印花税时如何享受“六税两费”减半政策?

答: 要是纳税人契合“六税两费”普惠性减半政策, 那么在采集印花税税源之际, 就不需要去选定减免性质代码以及减免税名称, 系统会于申报之时自行判定纳税人是不是可享受“六税两费”优惠, 并且勾选“普惠减免”。在完成税源采集确认之后, 会于申报卡片页面呈现减免。

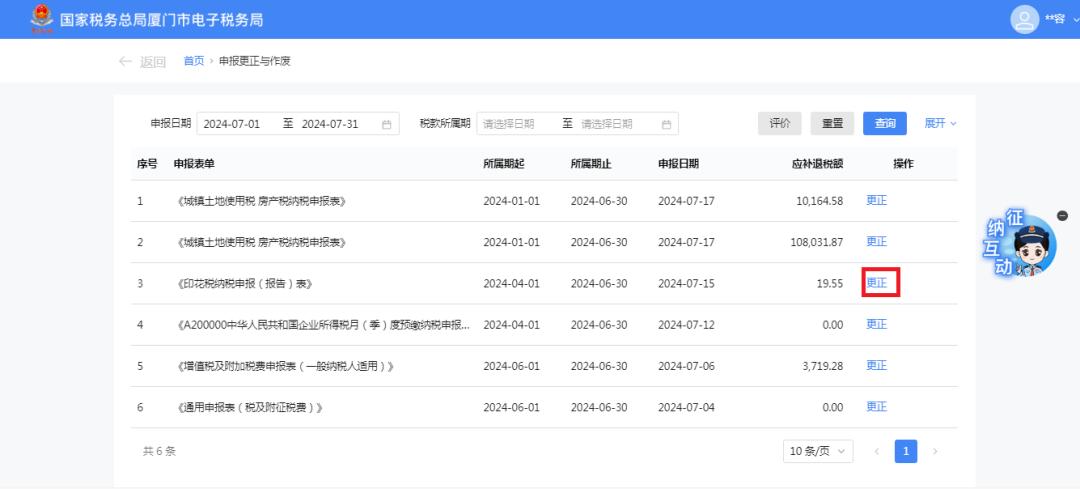

五、若想更正往期的印花税数据,如何修改?

登录电子税务局, 之后点击【我要办税】, 再点击里边的【税费申报及缴纳】, 接着点击【申报更正】, 然后点击【申报更正与作废】,进入这个模块, 能够按照“申报日期”或者“税款所属期”去查找对应属期的《印花税纳税申报(报告)表》, 点击【更正】按钮, 进入就可以修改。

六、签订后取消执行的买卖合同是否需要缴纳印花税?

回复称: 《中华人民共和国印花税法》第十五条第一款作出规定: “印花税的纳税义务发生时间应当是纳税人书立应税凭证或者完成证券交易的当日。”《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第三条第(七)项作出规定: “未履行的应税合同、产权转移书据, 已缴纳的印花税不予以退还及抵缴税款。”。

所以, 在签订之后又取消执行的那种买卖合同之类的尚未履行的合同, 是需要依照规定去缴纳印花税的。

七、建筑企业于其机构所在之地书立建设工程合同, 因要在异地去开展经营活动, 那么印花税的纳税地点该如何来确定呢?

答, 《中华人民共和国印花税法》第十三条第一款规定, 纳税人为单位的情况下, 应当向其机构所在地的主管税务机关申报缴纳印花税。

于是, 对于建筑企业而言, 若是在其机构所在之地书立建设工程合同的话, 不管有没有在异地去开展经营活动, 却都应当朝着其机构所为之地的主管税务机关去申报缴纳印花税。

八、根据《财政部 税务总局关于支持小微企业融资有关税收政策的公告》, 也就是财政部 税务总局公告2023年第13号的规定, 对于金融机构跟小型企业、微型企业签订的借款合同是免征印花税的, 那么究竟是以什么样的时间点来确认企业属于小型企业、微型企业呢?

答, 《中华人民共和国印花税法》第十五条第一款作出规定, 其内容为, 印花税的纳税义务发生时间是纳税人书立应税凭证的当日, 或者是纳税人完成证券交易的当日。

因此, 纳税人要依据书立借款合同的当日, 来判定企业划型是不是小型企业, 是不是微型企业。