将于二零二五年进行的营业账簿印花税申报, 已然步入了最后的窗口期, 其申报截止的日期是二零二六年一月二十日, 这是因为元旦放假三天, 所以征期进行了顺延。以下呈现的是最新的政策口径, 还有操作要点以及避坑提醒, 以此来确保申报能够符合规定, 数据准确无误, 优惠能够全部被享受。

一、最新核心政策要点(截至2026.1.5)

1. 税收征收期限: 2025年全年(即所属时期跨度起始于2025年1月1日, 终止于2025年12月31日), 申报截止日期至2026年夜1月20日, 若一旦超过此期限未申报, 将会因此而生出滞纳金,进而对纳税人的信誉产生不利影响, 最终影响纳税信用。

2. 计税的口径是, 资金账簿仅仅针对“实收资本加上资本公积”的年度之中新增的那一部分来计税, 要是没有新增的情况, 那么就要按照规定去做零申报, 而不是不进行申报。

3. 税率以及优惠情况如下, 基础税率是0.25‰, 也就是万分之二点五 , “六税两费”减半优惠, 适用于小规模、小型微利、个体工商户, 该优惠延续到2027年12月31日, 实行自行判别、申报享受、资料留存备查的方式。

4. 其他营业账簿, 从2022年7月1日开始起被免征印花税, 是不需要进行申报计税的。

二、第一步:先核税种,避免漏报或错报

1. 前往电子税务局进行登录, 接着进入【我要查询】选项, 再点击【一户式查询】, 随后选择【纳税人信息查询】, 之后瞅一瞅【税费种认定信息】, 以此来确认是不是存在“营业账簿印花税(按年)”的核定情况。

2. 倘若已经获得核定 , 那就依照流程展开申报 , 要是并未得到核定 、 而且拥有应税资金账簿 , 首先得要同主管税务机关取得联系以为完成税种认定 , 随后开展申报。

三、第二步:按增计税,算对税款不缴错

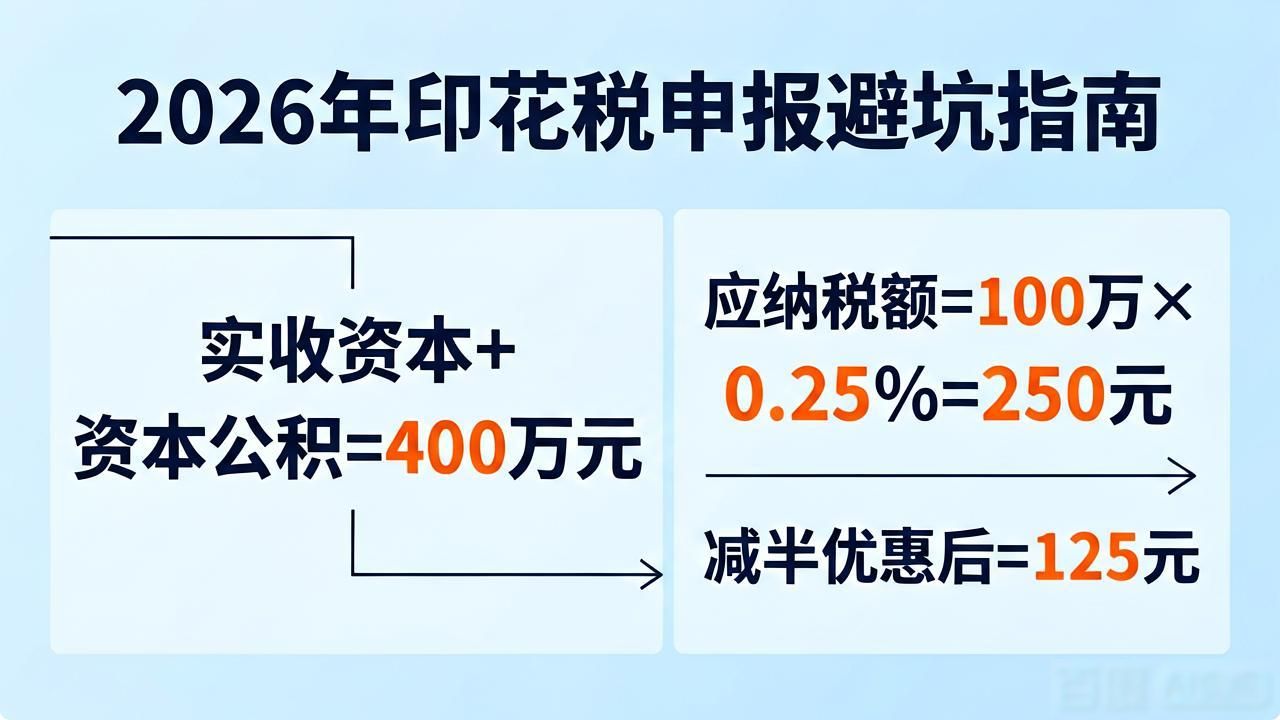

1. 计算税款的公式为: 应缴纳的税额由, 用年末实际收到的资本与资本公积加起来的总数, 减去以前年度已经缴纳完税款的对应加起来的金额, 所得的差再乘以千分之零点二五来得出;要是符合“六税两费”的条件, 那么还要在此基础上按照百分之五十减少征收。

2. 到2025年末的时候, “实收资本加上资本公积”是400万元, 在以前年度已经完成了完税300万元, 新增加了100万元;应纳税额等于100万乘以0.25‰, 结果是250元;要是符合减半优惠的情况, 实际缴纳的金额是125元。

3. 没有新增情况, 计税金额填写为0元, 一定要完成零申报, 要不然会按照逾期未申报来进行处理。

四、第三步:最新申报操作流程(电子税务局)

1. 进行登录操作, 接着, 进入【我要办税】选项, 随后, 再进入【税费申报及缴纳】选项, 最后, 进入【财产和行为税税源采集及合并申报】选项。

2. 确定税款所属的时期选择为二零二五年一月一日到二零二五年十二月三十一日, 接着点击【新增税种】, 再点击【印花税】后的【税源采集】, 精确地填好新增的金额或者零元。

3. 选择申报方式:

- 零申报:点【一键零申报】→【确认申报】,快速完成。

不进行零申报的情况: 选择【确认式申报】, 此【选确认式申报】是在勾选税种之后再予以提交;或者选择【填表式申报】, 这【填表式申报】是在核对减免信息完毕之后进行提交, 要切实地保证优惠勾选是准确无误的。

4. 在申报成功之后, 要及时去确认扣款的状态, 在完成相关事宜以后, 需下载电子完税凭证来归档以便能够备查。

五、四大避坑提醒(最新口径)

1. 零申报并不等同于不申报, 对于已经核定税种的情况, 哪怕没有新增资金, 也一定要进行零申报, 不然会对信用以及发票领用产生影响。

2. 仅针对新增的部分来计算税额, 为了防止按照“期末总的金额”出现重复计算税额的情况, 应当选取“本年度年末加起来的总数减去以前年度已经缴纳完税的加起来的总数”这样的差值。

3. 核对优惠情况: 要是符合那种被称作“六税两费”的条件, 在进行申报这个行为的时候, 可一定要记得去勾选那个减半的选项, 并且要留存小型微利企业或者小规模纳税人亦或是个体工商户的判定资料, 像汇算清缴表、季度申报表这类, 时间至少得是10年。

4. 系统进行操作时, 在税源采集那个阶段, 要去核对所属期以及计税依据, 防止由于填写错误从而引来申报错误情况出现, 这种情况下就需要作废然后重新进行申报。

六、高频问答(截至2026.1.5)

- 问:2025年实收资本和资本公积没变化,要申报吗?

答:已核定税种的,必须零申报;未核定的无需申报。

- 问:一般纳税人能享受减半优惠吗?

回答是, 要是一般纳税人符合了“小型微利企业”的标准, 那么就能够按照规定去享受减半的情况。

- 问:逾期申报后果?

回答是, 按照每日加收滞纳金, 比例为万分之五 , 纳税信用会被扣分, 这会对招投标、贷款等多项业务产生影响。

虽是申报流程简单, 然而期限、计税口径以及零申报是重点所在。建议尽早去完成税源采集以及申报, 防止在最后时段出现系统拥堵状况;于完成之后去核对申报状态以及完税凭证, 以此保证合规且不存在遗漏之处标点符号。

在你针对“实收资本 + 资本公积”新增金额展开核对操作之际, 可曾遭遇过会计口径同税务口径不相一致的状况? 你又是凭借怎样的方式快捷地核对出其中差异的? 欢迎于评论区将你的经验予以分享。