申税小微, 本公司乃是一家从事生产方面的出口企业, 然而却不存在负责报关的人员, 那么请问是否能够委托别的公司去代理出口货物呢?

您好, 贵公司能够跟代理出口企业订立《代理出口协议》, 经由该出口企业(下称代理方)去代理出口业务以及收汇手续。

代理方需要在货物报关出口的当日起算, 直到紧接着的下一年的4月15日之前, 朝着其主管税务机关的退税部门去申请开具《代理出口货物证明》。

操作路径

登录进入到全新的电子税局之后, 单击【我要办理税务事项】, 再点击【证明开具相关内容】, 接着选择【开启并且给出有关出口退缴(免除)税的证明】, 最后找到【代理出口货物所对应的证明】。

在您公司身为委托方的情形下, 能够凭借《代理出口货物证明》这类凭证, 朝着主管税务机关退税部门去申报办理出口货物退(免)税的相关业务。

当委托方去申报出口退税之际, 所录入的出口明细里的代理证明号, 是不必录入报关单号的那个。而其他关于申报的步骤呢, 和自营出口是保持一致的状态。

也就是说, 在这种情形之下, 推行代理公司来处理出口货物相关事宜, 而退税事项则是由我公司自己主动去申请的。

那是否可以委托其他企业代为申请办理出口退(免)税呢?

因为您的公司属于生产企业, 当满足以下这些条件之时, 能委托外贸综合服务企业(也就是以下简称为综服企业的那类企业)去代为办理出口退(免)税相关事项。

(一)如果综服企业代国内生产企业去办理出口退(免)税事项, 并且同时符合下列条件, 那么可由综服企业朝着综服企业所在地主管税务机关去集中代办退税。

1.切合商务部等同于该类型等级的诸项部门特定规定所明确的综服企业的精准定义, 且朝着主管税务机关展开备案流程之处。

2.企业内部已建立较为完善的代办退税内部风险管控制度。

(二)生产企业所出口的货物, 与此同时, 符合以下这个条件的情况下, 能够由综服企业去代办退税。

1.出口货物为生产企业的自产货物或视同自产货物。

2.有一个生产企业, 它属于增值税一般纳税人, 而且已经按照规定办理了出口退(免)税备案。

3.生产企业已与境外单位或个人签订出口合同。

4.制造企业同综合服务企业订立了对外综合服务的合同协议, 规定由综合服务企业给予涵盖报关报检、物流、代为办理退税、结算等方面的综合服务, 且明晰相 关的法律责任。

5.生产企业向主管税务机关提供代办退税的开户银行和账号。

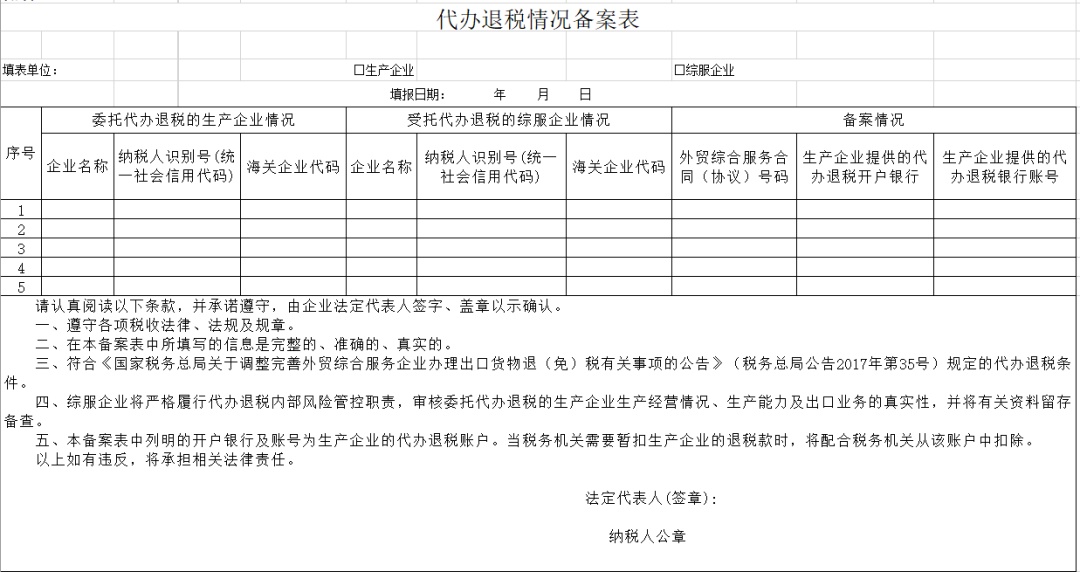

生产企业若符合条件, 已办理出口退(免)税备案过后, 首次委托综服企业代办退税之前, 要向主管税务机关报送《代办退税情况备案表》, 并且提供代办退税账户, 与此同时, 需将与综服企业签订的外贸综合服务合同(协议)留存以备查用。

操作路径

登录新型电子税务局之后, 点击那【我要办税】选项, 接着点击【出口退税管理】, 然后点击【出口退(免)税企业资格信息报告】内容, 最后再点击【生产企业委托代办退税情况备案】。

在外贸综合服务企业当中, 于生产企业办理完委托代办退税备案之事后, 留存下面这些资料, 便能够为该生产企业去申报代办退税, 并不需要报送那个《代办退税情况备案表》以及企业代办退税风险管控制度, 如此这般。

1.与生产企业签订的外贸综合服务合同(协议);

2.每户委托代办退税生产企业的《代办退税情况备案表》;

3.对于外贸综合服务企业而言, 存在着代办退税风险管控制度, 有着内部风险管控信息系统建设, 还有其应用情况。

若是生产企业去办理委托代办退税备案变更, 那么对于外贸综合服务企业而言, 把变更以后的《代办退税情况备案表》留存下来用于备查就行, 并且也不需要再次报送此表。

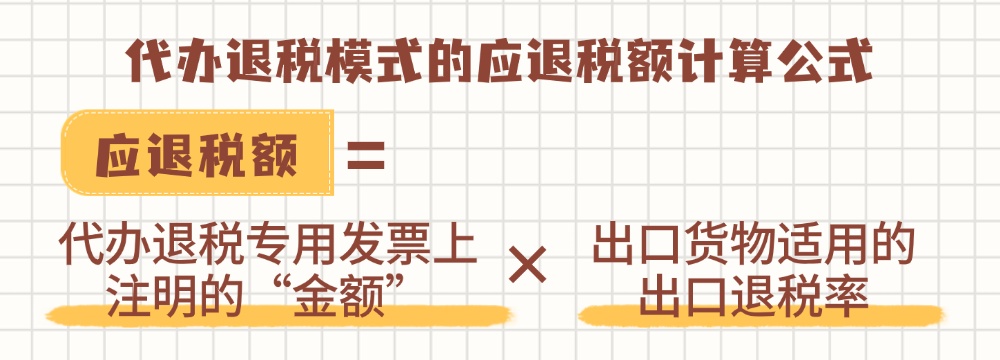

清楚知晓!那么那种经由综服企业代为办理出口退(免)税的情形下, 其应退税额究竟是怎样计算的?

要留意, 代办退税专用发票乃是生产企业给综服企业开具的, 在其备注栏里注明了“代办退税专用”的增值税专用发票, 它是用作综服企业代办退税的凭证, 不能拿来作为综服企业的增值税扣税凭证。

收获了知识, 我们会依据企业的实际情形, 来挑选委托出口货物或者委托办理退税这么一种方式, 多谢申税小微所进行的科普。

不客气,您的满意是我们前进的动力!

政策依据

关于发布出口货物劳务增值税和消费税管理办法的公告, 由国家税务总局发布, 其公告编号为国家税务总局公告2012年第24号。

关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项, 由国家税务总局发布的公告, 其编号为国家税务总局公告2017年第35号, 此公告名为《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》。

《国家税务总局发布的关于进一步方便出口退税办理、推动外贸平稳发展相关事项的公告》, 此公告为国家税务总局公告2022年第9号。

供稿:俞蕾

制作:解语