个体户“天塌了”核定征收全面收紧?这9类行为将被严查!

过去, 青岛市某区税务局发布了一则公告, 此公告在个体经营者里引发了较为明显的震动, 震动程度不小: 该区有5252家个体户, 这些个体户原本采用的是“核定征收”方式, 如今统一转变为“查账征收”方式。这一转变有着特定意味, 意味着这些个体经营者从今往后, 要像正规企业那样, 去建立规范的账目, 并且每一笔收入和支出, 都必须要有合法凭证作为支持, 凭证不可或缺。

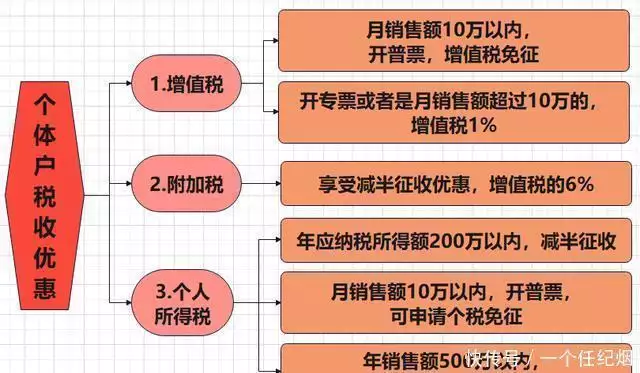

长久以来, 核定征收被当作是面向那些账簿不完善、难以精准核算成本费用的小规模纳税人的简易征收办法, 税务机关依照行业特性以及经营规模, 核定出一个固定税额或者征收率, 经营者“依据这个数额来缴纳税款”, 程序很是简单。

然而, 随着旨在提升税务监管效能的技术不断更新迭代,尤其是伴随金税四期系统逐步向前推进的进程, 税务机关现已达成依凭“大数据与全方位全流程覆盖的链条式监控手段”来开展工作这一目标。无论采取何种税款征收方式, 只要存在不符合相关规定的经营行为, 均必定会遭受相应惩处!

查账征收跟核定征收的最为关键区别在于“凭证”这俩字, 在核定征收情形下, 税务部门按照行业状况去核定税额, 其过程相对来讲较为简单, 然而查账征收却要求纳税人设置规范的账簿, 每一笔收入以及每一笔成本都必须要有合法凭证予以支持。

这种转变的背后, 存在着颇为巨大、极其幽深、深度难以捉摸的国家税收监管思路方面的周密调整, 发票缺失的情形, 白条入账的行为, 私户收款的做法, 这些在过去有可能被轻易忽视掉的情况, 如今都极有可能直接引发税务风险。

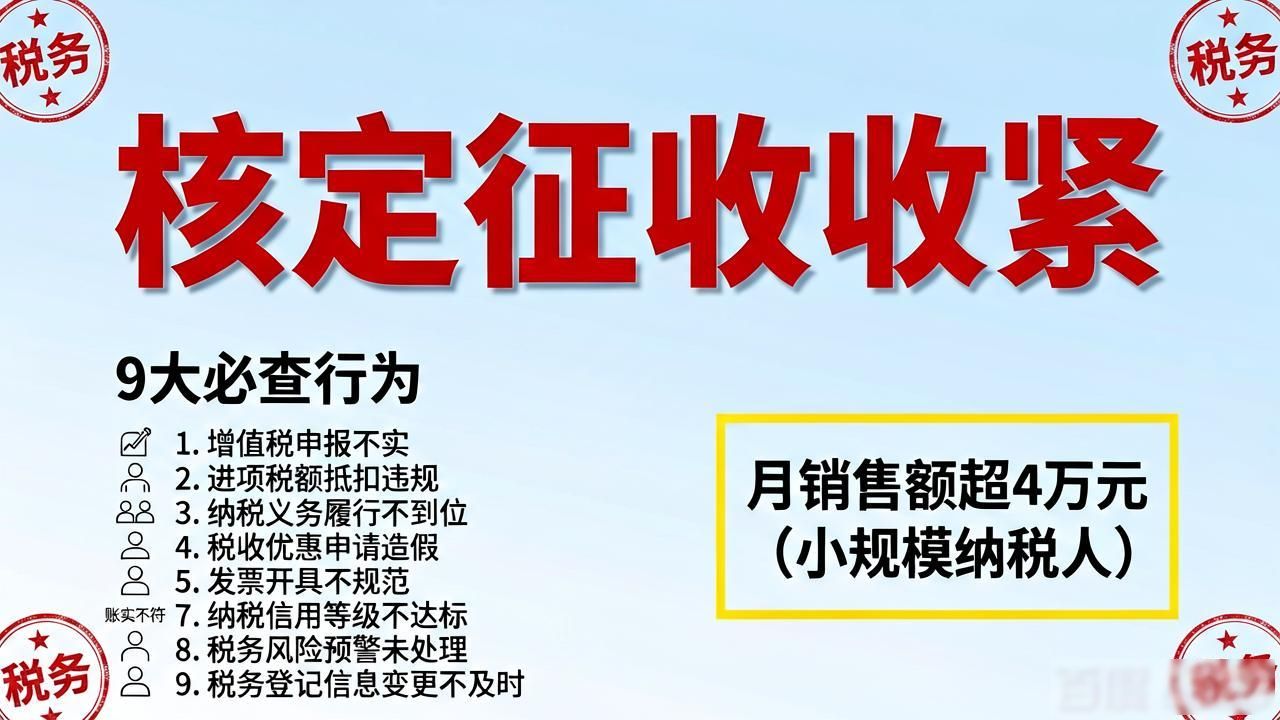

九类高风险行为需警惕

凭借近期多个地方税务机关所公布的稽查事例来讲, 下述的这九类行为已然成为重点监管对象了:

1.未按规定完成税务登记

2.隐瞒真实收入情况

3.虚开发票行为

4.违规享受税收优惠

5.成本凭证不符合规范

6.个人所得税申报混乱

7.公私账户资金混用

8.未按规定建立账簿

9.关联交易定价不当

尤其是那种, 运用个人微信、支付宝或者银行卡去收取营业款项, 并且没有进行入账申报的行为, 在大数据比对的情形之下, 是极其容易被发现的。还有公私财产混同的状况, 像是经营收入进入到个人账户之中, 使用个人账户去支付经营采购等之类的情况, 要是没办法清晰地说明资金的流向, 极有可能会被视作隐匿收入。

置身于这一情形的改变之中, 那种宣称“个体户无需记账”的言语已然成为过往的时态了。按照相关规定, 只要满足以下任意一个条件的个体户就要打造复式账:

注册资金达到10万元及以上

月销售额超过行业标准(如小规模纳税人超过4万元)

尽管并未达成上述所提及的标准, 然而经营者仍旧需要去建立简易账, 或者建立收支凭证粘贴簿, 并且所有的原始凭证, 以及账簿, 均需要依照规定来进行保存, 时间至少为10年。

随着税收监管规范化趋势已然无法被扭转, 对于个体经营者来讲, 这既是一种挑战同时也是一个机遇, 经由规范经营以及合规纳税, 不但能够有效地避开税务存在的风险, 更可为自身长远阶段的发展筑牢坚实根基。