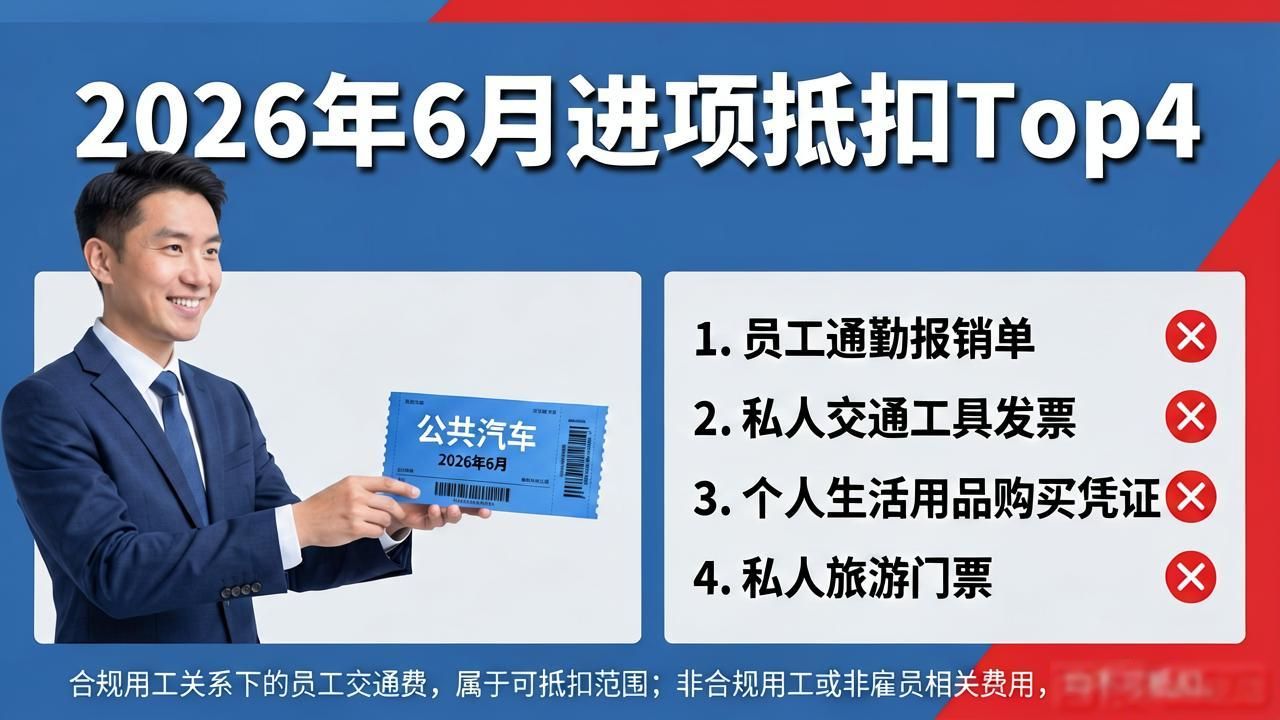

企业中的员工, 于出差之际乘坐公共交通, 所获取的车票能够用来抵扣增值税进项税额。 然而你是否知晓? 并非是所有的车票都能够达成抵扣这一操作, 现今由申税小微给您予以详尽的介绍,关于4种不被允许进行抵扣的情形, 一块儿来展开了解!

申税小微

01

代理机构开具的代理服务费发票不可抵扣

假如纳税人获取了旅行社、航空票务代理等这类票务代理机构按照6%税率所开具的代理旅客运输费用电子普通发票, 那么这属于购进“现代服务—商务辅助服务”范畴, 并非购进国内旅客运输服务, 所以不能适用《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)第一条第(二)项中关于其他客票计算抵扣的规定。

依现行进项税额抵扣相关规定, 纳税人获取上述电子普通发票, 不可当作抵扣凭证。

于实际操作期间,财务工作者需认真核实发票内容, 发生发票之上项目标注为“现代服务—商务辅助服务”这般情形时, 就得留意予以区分, 切不可进行错误抵扣。

02

用于集体福利或个人消费的车票不可抵扣

依据《中华人民共和国增值税法》第二十二条第(四)项所规定的内容, 对于纳税人而言, 其购进的那些,且是用以集体福利或者个人消费的货物、服务、无形资产以及不动产, 它们所对应的进项税额, 是不可以从其销项税额当中进行抵扣的。

比如说, 公司去购置机票用以奖励表现出色的员工团队去开展旅游活动, 或者也可以为员工个人去报销其回家探亲时所搭乘的车票, 诸如此类情况均属于集体福利或者个人消费的范畴, 与之相对应的车票进项税额是不能够进行抵扣的。

03

非雇员的旅客运输费用不可抵扣

依据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)的规定, 增值税一般纳税人购进国内旅客运输服务, 其进项准予自销项税额里抵扣。“国内旅客运输服务”, 限定于跟本单位签订了劳动合同的员工, 以及本单位作为用工单位所接纳的劳务派遣员工所产生的国内旅客运输服务。

这儿所讲的是, 跟本单位构建合法用工关系的雇员所产生的国内旅客运输费用, 被允许去抵扣其进项税额。纳税人为合作客户支付的旅客运输费用, 不能纳入抵扣范围。纳税人为邀请讲课专家等非雇员支付的旅客运输费用, 同样不能纳入抵扣范围。

04

未注明旅客身份信息的其他票证不可抵扣

依据《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》, 也就是财政部 税务总局公告2026年第13号, 其中第一条第(二)项有规定,对于一般纳税人来讲, 要是购进国内旅客运输服务, 在除了取得增值税专用发票之外的情况下, 要是取得电子发票, 这里说的电子发票是铁路电子客票, 还有电子发票是航空运输电子客票行程单的, 以及有列明旅客身份信息的公路、水路等其他客票, 这些是可以抵扣进项税额的。然而, 要是公路、水路等其他客票未注明旅客身份信息, 那是不允许当作抵扣凭证的。

供稿:顾熙昊

制作:杨海龙