合并会计报表编制的前期准备事项

(一)统一母子公司会计政策

(二)统一母子公司会计期间

(三)按照权益法调整对子公司长期股权投资

(四)对子公司外币报表进行折算

合并财务报表的编制程序

(一)编制合并工作底稿

(二)把总公司以及分公司各自报表里各个项目的数据, 放进做整合工作的稿子里面, 并且进行数字相加, 算出各自资产负债表、利润表、现金流量表、所有者权益变动表各个项目总计的数量。

(三)在合并工作底稿中编制调整分录和抵销分录

1、编制调整分录

(1)对子公司的个别财务报表进行调整

一, 针对并非同一控制下由企业合并而获取的子公司而言, 二, 需要依据母公司于购买日所设置的备查簿里登记的该子公司相关可辨认资产以及负债的公允价值, 三, 来对子公司的个别财务报表予以调整, 四, 进而让子公司的个别财务报表呈现为在购买日公允价值的基础之上所确定的可辨认资产与负债等在本期资产负债表日应当具备的金额。

先是存在子公司采用的会计政策、会计期间与母公司不一致这种情况, 然后呢就得考虑重要性原则, 接着要依照母公司的会计政策和会计期间, 去对子公司的个别财务报表作出调整。

(2)将对子公司的长期股权投资按权益法进行调整。

(2)将对子公司的长期股权投资按权益法进行调整。

2、编制抵销分录

合并工作底稿里编制了调整分录, 编制了抵销分录, 借记的是财务报表项目, 贷记的也是财务报表项目, 财务报表项目指的是资产负债表项目, 指的是利润表项目, 指的是现金流量表项目, 指的是所有者权益变动表项目, 而非具体的会计科目。

(四)计算合并会计报表各项目的合并数额

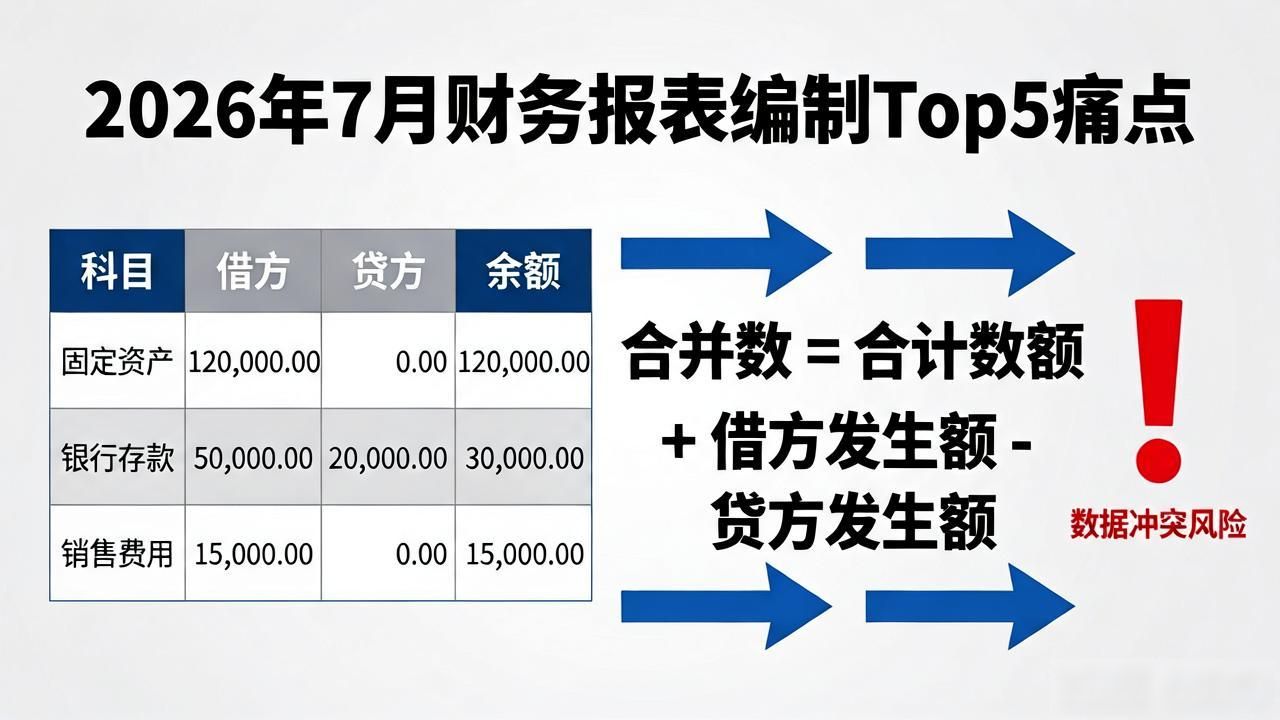

1、资产类各项目

合并数等于, 该项目加总之后的合计数额, 加上, 该项目抵销分录所涉及的借方发生额, 再减去, 该项目抵销分录所涉及的贷方发生额。

2、负债类各项目和所有者权益类项目

合并数是这样得出的,先算出该项目加总的合计数额, 然后减去该项目抵销分录有关的借方发生额, 最后再加上该项目抵销分录有关的贷方发生额。

3、有关收益类各项目

要计算合并数, 需先算出该项目加总的合计数额, 接着减去该项目抵销分录的借方发生额, 然后加上该项目抵销分录的贷方发生额。

4、有关费用类项目

合并数, 等于, 该项目加总的合计数额, 加上, 该项目抵销分录的借方发生额, 减去, 该项目抵销分录的贷方发生额。

(五)填列合并会计报表