近期, 国家税务总局上海市税务局第一稽查局, 依法查处了涉税中介上海账一财税咨询有限公司, 也就是下列简称的“账一财税”, 它操控空壳企业, 实施违法策划, 进而导致其代理企业少缴税款, 引发了此案件。经过查实, 从2021年开始到2023年这个阶段当中。账一财税在给上海绎恺科技服务中心(也就是以下简略称呼当作“上海绎恺科技”的)给予相关涉税服务时候。知晓上海绎恺科技开展了某一项业务是没有获取相关发票的情况的。马上先后成立了4户完全像是空壳的个人独资企业那么样去。凭空想像地虚构了服务项目业务然后朝着此次科技公司去开张开具发票。以此来助推帮助上海绎恺科技把1800余万元这样子数额的服务费能够以进行所得税前扣除这样子这样的方式去处理。最终账一财税从中获取经济利益一共有18.90万元上下这般情况。这种行为直接造成了上海绎恺科技少缴纳税款达到了484.39万元之多这样的结果。2025年9月, 针对违法事实, 根据《中华人民共和国税收征收管理法实施细则》第九十三条, 税务部门作出处理决定, 对账一财税没收违法所得18.90万元罚242.19万, 这罚款是其代理企业少缴税款的0.5倍, 且这些针对虚开与该线索相关责任之事已移送至公安部门处理;已依据规定采取措施, 将对账一财税及相关责任人列为涉税服务失信主体;与此同时, 税务部门还依法对上海绎恺科技进行了处理处罚。

蹊跷的1800万元成本暗藏玄机

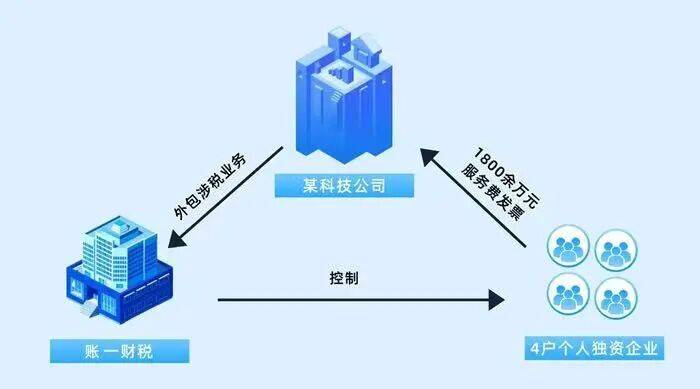

税收大数据分析经上海市税务局第一稽查局完成, 从中发现上海绎恺科技纳税申报呈现多项指标都异常的情况, 该企业日常主要经营业务当属销售医疗器械, 然而此项费用列支竟高达1800余万元用来服务相关业务支付账款等花销, 并且其对应税负率还要远比行业平均数值更低让人诧异, 如此一系列表现出来的反常状况使得稽察职员去关注留意它。进而深入调查之后发现, 那高达1800余万元显示的代表服务费产生的发票根源可都是在于来自外省的4户个人独资企业, 而且这4户相应企业已然全部都到了注销的相应态势。

为了将案件真相彻底查清楚, 检查人员做出决定, 要先从发票信息开始着手, 经过多方面分析该企业近几年来的发票详细数据发现, 其有关涉税的种种业务全部都外包给了名为账一财税的那个涉税中介机构。账一财税究竟有没有针对企业各项业务的真实性展开审核呢 , 是故意选择“假装看不到” , 还是在背后存在另外不为人知的复杂隐情?

国家税务总局上海市税务局第一稽查局, 结合巨额服务费的疑点情形, 经过仔细分析研判, 作出决定, 要针对账一财税展开立案检查。

伪装的涉税中介身份浮出水面

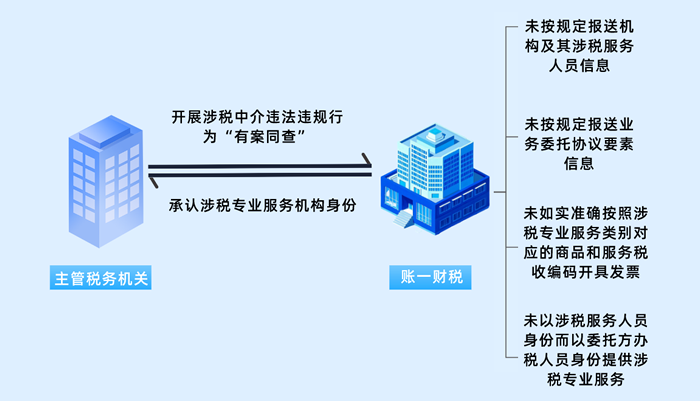

与此同时, 账一财税的主管税务机关, 也就是国家税务总局上海市奉贤区税务局, 在接到其违法违规的相关线索之后, 同步开展涉税中介违法违规行为的“有案同查”。经过核实, 账一财税没有向税务机关报送机构信息, 它不在纳入监管的涉税专业服务机构名单里面, 也许存在逃避行政监管的行为。

主管税务机关去调取账一财税的发票开具信息, 发现它所开具发票的品目好多都是“现代服务”“企业管理服务”, 可这些全不属于涉税专业服务类别。然而经过进一步分析得知, 账一财税有职工同时兼任多家企业的财务负责人或者办税人员。为了弄明白真实情况, 主管税务机关对下游部分受票企业展开走访联系, 由此进一步掌握了该公司提供“涉税专业服务”的业务实质。事实上说明, 账一财税的业务范围跟涉税专业服务机构的服务范围是一样的, 此行为属于“潜于水下”的隐身代理。

账一财税实际控制人, 面对税务机关把握的线索,承认其公司系涉税专业服务机构。公司存在问题, 未按规定报送机构及其涉税服务人员信息。公司还有问题, 未按规定报送业务委托协议要素信息。公司又有问题, 未如实准确按照涉税专业服务类别对应的商品和服务税收编码开具发票。公司另外有问题, 未以涉税服务人员身份, 而是以委托方办税人员身份提供涉税专业服务。

缜密的违法策划终究难逃法网

账一财税实际控制人, 在承认涉税中介身份后, 坚称其代理服务运营是规范的, 所有业务合同完备且清晰, 不存在任何问题。可是, 检查人员依法去调取其代理企业的银行资金时发现, 在1800余万元的服务费里, 有400万元付给了4户个人独资企业, 其余的1400万元却不存在支付记录。

检查人员对上述 400 万元服务费, 进行实际流向的分析, 发现账一财税的实际控制人, 与 4 户个人独资企业的法人、财务人员, 存在资金往来, 并且账一财税的实际控制人, 与上述人员的身份证信息, 高度重合, 至此, 涉税中介通过设立关联公司, 帮助其代理企业少缴税款的线索, 逐渐清晰。

检查人员展开调查核实工作的过程中, 将其与账一财税实际控制人的供述相结合, 一步步逐渐还原出该个涉税中介违法的整个过程。原来呀, 2021年的时候, 账一财税在给上海绎恺科技做代理记账的操作进程里, 知晓了某一个“销售团队”为其供给销售方面的服务, 然而却并没有提供相关的发票。账一财税主动去和那个“销售团队”进行接洽, 然后协商利用账一财税实际控制人家庭成员的身份信息, 在跨省市的情况下注册成立4户个人独资企业, 接着与上海绎恺科技签署服务合同, 借着合法的外衣去虚构服务业务, 对1800万元服务费进行税前扣除, 致使其代理企业少缴税款484.39万元, 还依比例收取佣金, 累计非法获利18.90万元。

根据《中华人民共和国税收征收管理法实施细则》第九十三条规定, 若存在为纳税人、扣缴义务人非法提供银行账户的行为, 或者非法提供发票的行为, 又或者非法提供证明的行为, 亦或是非法提供其他方便的行为, 并且这些导致了未缴、少缴税款情况的发生, 或者导致骗取国家出口退税款出现。那么税务机关在行为发生后, 除了没收其违法所得之外, 还能够处以未缴、少缴或者骗取的税款 1 倍以下的罚款。

税务部门针对其违法事实, 作出了对账一财税没收违法所得同时加上罚款的处理处罚决定, 其中对其中牵涉虚开的相关线索已移送公安部门去处理, 除此之外, 依据涉税专业服务管理相关规定, 把该公司以及该公司的相关责任人列为了涉税服务失信主体, 对于其所代理的涉税业务, 税务机关是不会予以受理的, 与此同时, 税务部门依照这样的情形, 依法对上海绎恺科技进行了相关方面的正确处理处罚。