共享经济已然成为各地致力于拼经济、努力扩内需的关键着力点,然而处在38320亿元这般巨大的交易规模背后,不同种类的领域却展现出冰火明显不一的两种状况。一方面是生活服务以及共享医疗呈现出快速增长,而与之对应的另一边却是共享空间、住宿乃至于出行出现显著下滑,那么在此背后究竟隐匿着多么样的机遇以及挑战呢?

市场规模增长与结构分化

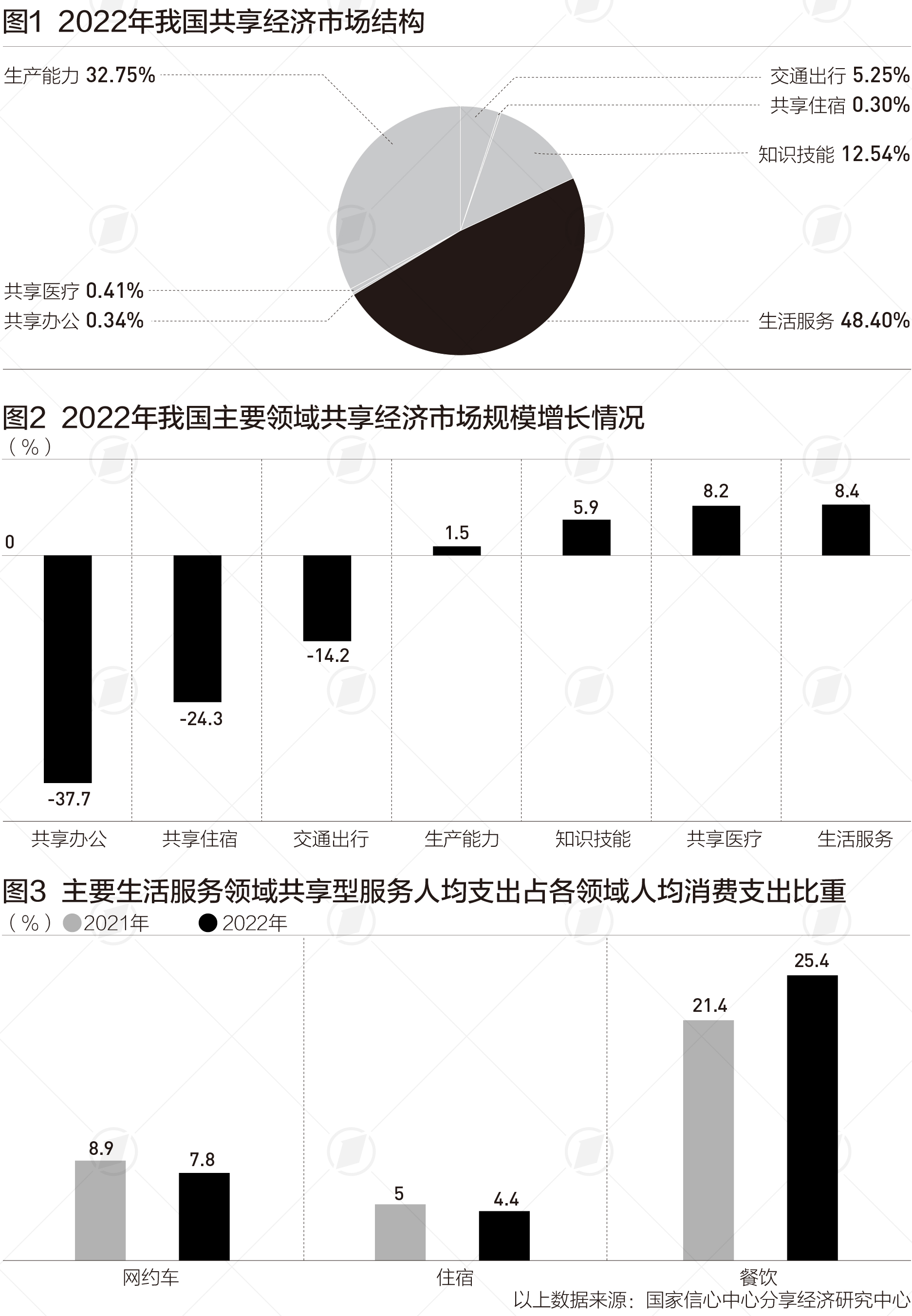

到了去年,共享经济市场交易规模总算达到了38320亿元,跟同比相比增长了3.9% ,这一数字把共享模式于完全经济里稳固地位突显了出来,特别是在疫情反复的背景状况下,还能够维持增长,真的是很不容易。然而呢,各个领域的发展并非是均衡的,生活服务增长了8.4%,共享医疗增长了8.2%,它们变成了拉动增长的主要动力。

相较于其他情况,共享空间领域下降了37.7%,住宿领域下降了24.3%,交通出行领域下降了14.2%。这些领域受到疫情的冲击特别明显,旅游受到限制,线下活动受到限制,直接致使需求萎缩。这种结构性的分化给我们敲响了警钟,共享经济并非毫无变化,其韧性在不同的场景当中差异十分显著。

生活服务与医疗领域崛起

生活服务领域于去年达成了8.4%的增长幅度,其增速相较于上一年度提升了2.6个百分点,外卖、即时配送等业务在“宅经济”的助力之下需求急剧增加,平台企业借助优化供应链确保了生活物资的供应,像美团、达达等平台在疫情期间起到了关键作用,满足了居民日常消费的需求。

共享医疗领域增长速度同样飞快,市场规模跟去年同期相比增长了8.2%。在线问诊的用户规模已经达到了3亿人,在网民总数里所占比例为28.5%。服务所包含的内容从单纯的咨询延伸到慢性病的管理、健康状况的监测等方面,覆盖的范围持续不断地在扩大。这样的一种趋势体现出数字化技术正在对医疗服务模式进行重塑,给更多的人带去便利。

出行与住宿领域遭遇寒冬

共享出行领域,其市场规模同比出现了下降,下降幅度为14.2%,主要在于疫情致使通勤以及旅游需求有了减少,网约车与共享单车等业务遭受了直接冲击,部分企业面临营收下滑带来的压力,尽管近期呈现出有所回暖的状况,然而完全恢复尚需时间,并且市场竞争正变得日益激烈。

共享住宿领域更是出现了下降,下降幅度为24.3%,疫情对于旅游业的打击属于尤为沉重的那种,短租平台的订单量出现了大幅下滑的情况,房东的收入锐减,行业整体进入到了调整时期,共享空间领域下降了37.7%,联合办公、共享会议室等方面的需求呈现出萎靡状态,这反映出线下聚集性活动尚未完全恢复。

稳岗就业发挥“蓄水池”作用

众包等多样灵活用工方式被平台企业用以吸纳海量劳动力,共享经济于稳岗稳就业层面发挥出积极作用,如美团于2023年首季度开设50万个配送职位,且投入1亿元招募新骑手,给失业人员予以过渡契机。

达达集团跟京东开展合作,朝着社会给予数十万个就业岗位,这些岗位覆盖全国2700多个县区市。这样的“蓄水池”效应于疫情期间格外重要,助力减轻了就业压力。共享经济催生出的新业态不但创造了岗位,并且提高了劳动力市场的灵活性。

政策环境优化与监管常态化

国家层面于近期多次着重强调要支持平台经济进行发展,共享经济所处的政策环境在持续不断地得到优化,《扩大内需战略规划纲要(2022 - 2035年)》明确地提出了要促进共享经济等新型业态实现发展,各个地方也都纷纷相继出台了相关配套措施,比如说,北京、广东、河北等地在数字经济条例里鼓励共享经济进行创新。

走向常态化、制度化的监管方面,对稳定市场预期有所助益,平台企业的合规水平成了竞争焦点,合规化并非仅是底线要求,还是竞争优势的关键部分组成,这种转变推动企业更关注长期发展,而非短期扩张。

技术创新与未来机遇

崭新且接连不断出现的技术创新,给共享经济带来了全新的机遇,5G、物联网、还有人工智能等诸多技术的运用,正在把服务模式重新塑造得出新的面貌,像是智能调度系统,使配送效率得到了提升,区块链技术,增强了交易的透明度,这些创新,有着推动共享经济朝着更加高效、更加安全的方向发展的希望。

拼经济、扩内需时,地方政府把共享经济当作重要的抓手,于是纷纷推出扶持政策。湖北、重庆、厦门等地,在数字经济发展规划里明确鼓励共享经济,目的是培育新的增长点。未来共享经济在促进消费,以及稳定就业这些方面,都大概率会发挥更大作用。

正处于推动增长进程当中的共享经济,与此同时,亦面临着一种结构分化的状况。你觉得在将来的时间里,哪一个领域有着最大的可能性去突破那种困局,进而成为全新的增长引擎呢?欢迎来到评论区,分享你个人的看法,点赞并且转发这篇文章,让更多的人参与到讨论里面来!